L'ansa

http://www.ansa.it/europa/notizie/rubri ... 08658.html

La Comunità per L'Ulivo, per tutto L'Ulivo dal 1995

forum.perlulivo.itIl forum libero per chi sostiene i valori dell'Ulivo |

|

Dl Imu-Bankitalia, un regalo alle banche

21 messaggi

• Pagina 2 di 3 • 1, 2, 3

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da trilogy il 31/01/2014, 18:43

da trilogy il 31/01/2014, 18:43

-

trilogy - Redattore

- Messaggi: 4746

- Iscritto il: 23/05/2008, 22:58

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da Robyn il 05/02/2014, 22:13

da Robyn il 05/02/2014, 22:13

L'Imu doveva servire per ridurre il cuneo fiscale

Adesso non si sà l'Imu la pagano le banche.Queste entrate servirebbero comunque a ridurre il cuneo fiscale più entrate dentro ci possiamo mettere e meglio è.Per esempio il recupero del lavoro sommerso dovrebbe andare a ridurre il cuneo fiscale,altre risorse dovrebbero agire ancora fino a ad arrivare ad un cuneo più basso possibile tipo il 33% o meno e non come adesso il 55%

Adesso non si sà l'Imu la pagano le banche.Queste entrate servirebbero comunque a ridurre il cuneo fiscale più entrate dentro ci possiamo mettere e meglio è.Per esempio il recupero del lavoro sommerso dovrebbe andare a ridurre il cuneo fiscale,altre risorse dovrebbero agire ancora fino a ad arrivare ad un cuneo più basso possibile tipo il 33% o meno e non come adesso il 55%

Locke la democrazia è fatta di molte persone

-

Robyn - forumulivista

- Messaggi: 11877

- Iscritto il: 13/10/2008, 9:52

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da flaviomob il 06/02/2014, 11:57

da flaviomob il 06/02/2014, 11:57

Una voce fuori dal coro: che ne pensate?

Il Decreto Bankitalia non è un furto agli italiani

di Bruno Tinti | 5 febbraio 2014

Incollo qui di seguito un (lungo) post del mio amico Antonio Carlucci.

E’ una persona molto intelligente e informata e – soprattutto – persona che, prima di parlare, pensa e si documenta.

La rete non è il posto migliore per chiedere riflessione e obiettività; ma, hai visto mai, qualcuno potrebbe comprendere la differenza tra informazione e propaganda.

(BT)

Girano in rete affermazioni, filmati, servizi tv, articoli dove da semplici cittadini, da giornalisti, da conduttori di talk show, da influencer sconosciuti vengono asserite terribili verità e terribili conseguenze a seguito del decreto Banca d’Italia.

Il decreto era lì da tre mesi e tutti questi esperti se ne sono accorti solo ora, a seguito delle chiassate dei M5S che, per tre mesi, evidentemente, neanche sapevano che esistesse, sennò si sarebbero attivati in tempo per opporsi e spiegare le loro ragioni, visto che al Senato, dove è stato approvato senza colpo ferire, i numeri della maggioranza di governo sono estremamente scarni e facilmente attaccabili.

Ma lì sono stati buonini buonini e si sono scatenati alla Camera dove i numeri del Porcellum non creavano nessun pericolo di riuscire a mandare a fondo la maggioranza.

C’erano tutte le componenti giuste per organizzare un bell’evento mediatico: un argomento molto complesso per chi non è del mestiere, le Banche che incamerano delle plusvalenze, la Finanza reietta ed odiata, soldi che girano là dove pochi sanno cosa succede ecc. ecc.. Cosi sono partiti gli anatemi, i complotti, i furti ai danni degli italiani ecc.

Leggendo tutto quello che mi passa sotto gli occhi ho letto ed ascoltato un mucchio di fesserie, falsità e tanta, tanta incompetenza e malafede.

Qui non si tratta di essere d’accordo o no con l’operazione, si tratta di sapere di cosa si parla.

L’esercizio, gravissimo per i giornalisti, parte dalla conclusione che è un furto delle Banche ai danni degli italiani con la complicità del Governo e poi si costruiscono degli argomenti, senza nessuna base specialistica a supporto della conclusione, cioè la tecnica chiamata: macchina del fango.

Vediamo cos’è il Decreto Banca D’Italia.

Tre problemi erano sul tappeto:

1.Le banche italiane, come tutte quelle europee (e mondiali), a fronte della crisi economica che ha provocato fallimenti e perdite di posti di lavoro, hanno subito pesanti perdite sui crediti verso i loro clienti, livello di perdite che richiedono iniezioni di Capitale che gli azionisti non hanno o non intendono dare. Questo può significare il fallimento della banca con perdita dei risparmi per milioni di cittadini o visto che lo Stato garantisce tutti i c/c sino a 100.000 euro un costo enorme per lo Stato. Tutti gli Stati hanno coperto questo problema con fondi pubblici (comunque avrebbero dovuto sborsare somme ben maggiori per ripagare i correntisti della loro perdite):

I fondi pubblici stanziati e utilizzati dai maggiori Paesi europei a favore del sistema bancario. Fonte: Commissione europea, direzione generale per la Concorrenza.

Grafico a cura di Pierluigi Tolot.

Come si può vedere l’Italia ha speso molto meno degli altri grandi Paesi. Tra l’altro i fondi, in Italia, non sono stati erogati a fondo perduto ma prestati con interessi alti.

2.Il Capitale della Banca d’Italia era di 165.000 euro una cifra ridicola che risaliva al 1936. Il problema di rivalutarlo era in discussione da anni. Per farlo non c’è bisogno di iniezioni di soldi, basta consolidare parte delle notevolissime riserve della Banca. Ora bisogna tener conto che le quote ( non azioni) della Banca d’Italia appartengono si alle banche italiane ed in particolare a Credito Italiano e Banca Intesa, ma le quote non hanno nessun diritto di voto ne di intervento nella gestione . Possono solo incassare dividendi, se vengono pagati.

3. La Banca Centrale Europea ha richiesto a tutte le Banche europee di aumentare la propria consistenza patrimoniale per maggiore sicurezza a fronte di quanto detto al punto 1.

Da questa situazione è nato il Decreto dello scandalo.

Cosa dice il Decreto?

la Banca d’Italia rivaluta il proprio capitale a 7.5 miliardi di euro

nessun detentore delle quote potrà avere più del 5 % del capitale

La Banca potrà pagare sino al 6% del capitale in dividendi (più che precedentemente)

Che cosa significa?

1.La rivalutazione del capitale non comporta nessun esborso di soldi da parte di nessuno, è solo una scrittura contabile interna che sposta dalle riserve a capitale la somma indicata ( dalla tasca sinistra a quella destra, i pantaloni sono gli stessi).

2.Le banche detentrici delle quote, anche loro, effettuano una semplice scrittura contabile e rivalutano le loro quote, ma questa volta ci pagano le tasse sulla plusvalenza, ma non hanno intascato alcun soldo.

3.Quando, le Banche che, in eccesso al limite del 5%, dovranno vendere delle quote, allora e solo allora, intascheranno dei soldi veri. Chi li pagherà ? Gli investitori che compreranno le quote che possono (decide la Banca d’Italia) avere un interesse sino al 6% del valore nominale.

Chi sono gli investitori potenziali che tireranno fuori i quattrini? Gli italiani come becera Grillo seguito da folle ansimanti con la bava alla bocca ? No, c’è scritto nel Decreto, basta leggerlo :

“4. Le quote di partecipazione al capitale possono appartenere

solamente a:

a) banche aventi sede legale in Italia ovvero aventi sede legale e amministrazione centrale in uno Stato membro dell’Unione europea diverso dall’Italia;

b) imprese di assicurazione e di riassicurazione aventi sede legale in Italia ovvero aventi sede legale e amministrazione centrale in uno Stato membro dell’Unione europea diverso dall’Italia;

c) fondazioni di cui all’articolo 27 del decreto legislativo 17 maggio 1999, n. 153;

d) enti ed istituti di previdenza ed assicurazione aventi sede legale in Italia, fondi pensione istituiti ai sensi dell’articolo 4, comma 1 del decreto legislativo 5 dicembre 2005, n. 252, e fondi pensione di cui all’articolo 15-ter del citato decreto legislativo n.252, del 2005, aventi soggettività giuridica.

5. Ciascun partecipante non puo’ possedere, direttamente o indirettamente, una quota del capitale superiore al 5 per cento. Per le quote possedute in eccesso non spetta il diritto di voto ed i relativi dividendi sono imputati alle riserve statutarie della Banca d’Italia.

6. La Banca d’Italia, al fine di favorire il rispetto dei limiti di partecipazione al proprio capitale fissati al comma 5, può acquistare temporaneamente le proprie quote di partecipazione e stipulare contratti aventi ad oggetto le medesime. Tali operazioni sono autorizzate dal Consiglio Superiore con il parere favorevole del Collegio Sindacale ed effettuate con i soggetti appartenenti alle categorie di cui al comma 4, con modalita’ tali da assicurare trasparenza e parita’ di trattamento. Per il periodo di tempo limitato in cui le quote restano nella disponibilita’ della Banca d’Italia, il relativo diritto di voto e’ sospeso e i dividendi sono imputati alle riserve statutarie della Banca d’Italia.”

Quindi il Bilancio dello Stato, cioè i soldi degli italiani, non sono coinvolti, chi pagherà le quote investendo con un ottimo rendimento e senza rischi possono essere Istituzioni Finanziarie, Fondi pensione, Assicurazioni italiane, cioè Enti che gestiscono istituzionalmente risparmio e che sono sotto il controllo della Banca d’Italia.

Se non riuscissero a venderle, se non trovassero acquirenti, la stessa Banca d’Italia può riacquistare le quote, prassi questa normale nelle aziende quotate.

Questa ipotesi ho visto che preoccupa il prof. Boeri, mi permetto di far notare che sulle quote riacquistate e che la Banca dovrà comunque rivendere quando si presenterà un acquirente la Banca risparmierà il pagamento del dividendo e quindi si tratterebbe di un investimento a buon rendimento.

Resta un punto tra le tante fesserie dette e cioè se la Banca d’Italia sia o no di proprietà dello Stato.

No non lo è, non lo è mai stata, non lo è nessuna Banca Centrale di nessun Stato al mondo, almeno di quelli civili.

Tra Governo e Parlamento e Banca Centrale c’è una situazione di autonomia che ricorda quella tra Magistratura e Governo e Parlamento. Il Capitale e le Riserve della Banca non sono disponibili per nessuno né Stato né Detentori delle Quote del Capitale.

I Governi amerebbero tanto metterci le mani sopra, visto che si parla di molti miliardi euro, ma nisba, niente da fare, ma forse , cosi come Berlusconi non vede l’ora di mettere le mani sulla Magistratura, dopo aver messo le mani sul Parlamento con il Porcellum e l’Italicum, Grillo è a quello che punta, quando dice che sono i soldi degli italiani. Suona un po’ come quando scambia la democrazia diretta con i click di poche migliaia di seguaci sul suo Blog.

http://www.ilfattoquotidiano.it/2014/02 ... do/870638/

Il Decreto Bankitalia non è un furto agli italiani

di Bruno Tinti | 5 febbraio 2014

Incollo qui di seguito un (lungo) post del mio amico Antonio Carlucci.

E’ una persona molto intelligente e informata e – soprattutto – persona che, prima di parlare, pensa e si documenta.

La rete non è il posto migliore per chiedere riflessione e obiettività; ma, hai visto mai, qualcuno potrebbe comprendere la differenza tra informazione e propaganda.

(BT)

Girano in rete affermazioni, filmati, servizi tv, articoli dove da semplici cittadini, da giornalisti, da conduttori di talk show, da influencer sconosciuti vengono asserite terribili verità e terribili conseguenze a seguito del decreto Banca d’Italia.

Il decreto era lì da tre mesi e tutti questi esperti se ne sono accorti solo ora, a seguito delle chiassate dei M5S che, per tre mesi, evidentemente, neanche sapevano che esistesse, sennò si sarebbero attivati in tempo per opporsi e spiegare le loro ragioni, visto che al Senato, dove è stato approvato senza colpo ferire, i numeri della maggioranza di governo sono estremamente scarni e facilmente attaccabili.

Ma lì sono stati buonini buonini e si sono scatenati alla Camera dove i numeri del Porcellum non creavano nessun pericolo di riuscire a mandare a fondo la maggioranza.

C’erano tutte le componenti giuste per organizzare un bell’evento mediatico: un argomento molto complesso per chi non è del mestiere, le Banche che incamerano delle plusvalenze, la Finanza reietta ed odiata, soldi che girano là dove pochi sanno cosa succede ecc. ecc.. Cosi sono partiti gli anatemi, i complotti, i furti ai danni degli italiani ecc.

Leggendo tutto quello che mi passa sotto gli occhi ho letto ed ascoltato un mucchio di fesserie, falsità e tanta, tanta incompetenza e malafede.

Qui non si tratta di essere d’accordo o no con l’operazione, si tratta di sapere di cosa si parla.

L’esercizio, gravissimo per i giornalisti, parte dalla conclusione che è un furto delle Banche ai danni degli italiani con la complicità del Governo e poi si costruiscono degli argomenti, senza nessuna base specialistica a supporto della conclusione, cioè la tecnica chiamata: macchina del fango.

Vediamo cos’è il Decreto Banca D’Italia.

Tre problemi erano sul tappeto:

1.Le banche italiane, come tutte quelle europee (e mondiali), a fronte della crisi economica che ha provocato fallimenti e perdite di posti di lavoro, hanno subito pesanti perdite sui crediti verso i loro clienti, livello di perdite che richiedono iniezioni di Capitale che gli azionisti non hanno o non intendono dare. Questo può significare il fallimento della banca con perdita dei risparmi per milioni di cittadini o visto che lo Stato garantisce tutti i c/c sino a 100.000 euro un costo enorme per lo Stato. Tutti gli Stati hanno coperto questo problema con fondi pubblici (comunque avrebbero dovuto sborsare somme ben maggiori per ripagare i correntisti della loro perdite):

I fondi pubblici stanziati e utilizzati dai maggiori Paesi europei a favore del sistema bancario. Fonte: Commissione europea, direzione generale per la Concorrenza.

Grafico a cura di Pierluigi Tolot.

Come si può vedere l’Italia ha speso molto meno degli altri grandi Paesi. Tra l’altro i fondi, in Italia, non sono stati erogati a fondo perduto ma prestati con interessi alti.

2.Il Capitale della Banca d’Italia era di 165.000 euro una cifra ridicola che risaliva al 1936. Il problema di rivalutarlo era in discussione da anni. Per farlo non c’è bisogno di iniezioni di soldi, basta consolidare parte delle notevolissime riserve della Banca. Ora bisogna tener conto che le quote ( non azioni) della Banca d’Italia appartengono si alle banche italiane ed in particolare a Credito Italiano e Banca Intesa, ma le quote non hanno nessun diritto di voto ne di intervento nella gestione . Possono solo incassare dividendi, se vengono pagati.

3. La Banca Centrale Europea ha richiesto a tutte le Banche europee di aumentare la propria consistenza patrimoniale per maggiore sicurezza a fronte di quanto detto al punto 1.

Da questa situazione è nato il Decreto dello scandalo.

Cosa dice il Decreto?

la Banca d’Italia rivaluta il proprio capitale a 7.5 miliardi di euro

nessun detentore delle quote potrà avere più del 5 % del capitale

La Banca potrà pagare sino al 6% del capitale in dividendi (più che precedentemente)

Che cosa significa?

1.La rivalutazione del capitale non comporta nessun esborso di soldi da parte di nessuno, è solo una scrittura contabile interna che sposta dalle riserve a capitale la somma indicata ( dalla tasca sinistra a quella destra, i pantaloni sono gli stessi).

2.Le banche detentrici delle quote, anche loro, effettuano una semplice scrittura contabile e rivalutano le loro quote, ma questa volta ci pagano le tasse sulla plusvalenza, ma non hanno intascato alcun soldo.

3.Quando, le Banche che, in eccesso al limite del 5%, dovranno vendere delle quote, allora e solo allora, intascheranno dei soldi veri. Chi li pagherà ? Gli investitori che compreranno le quote che possono (decide la Banca d’Italia) avere un interesse sino al 6% del valore nominale.

Chi sono gli investitori potenziali che tireranno fuori i quattrini? Gli italiani come becera Grillo seguito da folle ansimanti con la bava alla bocca ? No, c’è scritto nel Decreto, basta leggerlo :

“4. Le quote di partecipazione al capitale possono appartenere

solamente a:

a) banche aventi sede legale in Italia ovvero aventi sede legale e amministrazione centrale in uno Stato membro dell’Unione europea diverso dall’Italia;

b) imprese di assicurazione e di riassicurazione aventi sede legale in Italia ovvero aventi sede legale e amministrazione centrale in uno Stato membro dell’Unione europea diverso dall’Italia;

c) fondazioni di cui all’articolo 27 del decreto legislativo 17 maggio 1999, n. 153;

d) enti ed istituti di previdenza ed assicurazione aventi sede legale in Italia, fondi pensione istituiti ai sensi dell’articolo 4, comma 1 del decreto legislativo 5 dicembre 2005, n. 252, e fondi pensione di cui all’articolo 15-ter del citato decreto legislativo n.252, del 2005, aventi soggettività giuridica.

5. Ciascun partecipante non puo’ possedere, direttamente o indirettamente, una quota del capitale superiore al 5 per cento. Per le quote possedute in eccesso non spetta il diritto di voto ed i relativi dividendi sono imputati alle riserve statutarie della Banca d’Italia.

6. La Banca d’Italia, al fine di favorire il rispetto dei limiti di partecipazione al proprio capitale fissati al comma 5, può acquistare temporaneamente le proprie quote di partecipazione e stipulare contratti aventi ad oggetto le medesime. Tali operazioni sono autorizzate dal Consiglio Superiore con il parere favorevole del Collegio Sindacale ed effettuate con i soggetti appartenenti alle categorie di cui al comma 4, con modalita’ tali da assicurare trasparenza e parita’ di trattamento. Per il periodo di tempo limitato in cui le quote restano nella disponibilita’ della Banca d’Italia, il relativo diritto di voto e’ sospeso e i dividendi sono imputati alle riserve statutarie della Banca d’Italia.”

Quindi il Bilancio dello Stato, cioè i soldi degli italiani, non sono coinvolti, chi pagherà le quote investendo con un ottimo rendimento e senza rischi possono essere Istituzioni Finanziarie, Fondi pensione, Assicurazioni italiane, cioè Enti che gestiscono istituzionalmente risparmio e che sono sotto il controllo della Banca d’Italia.

Se non riuscissero a venderle, se non trovassero acquirenti, la stessa Banca d’Italia può riacquistare le quote, prassi questa normale nelle aziende quotate.

Questa ipotesi ho visto che preoccupa il prof. Boeri, mi permetto di far notare che sulle quote riacquistate e che la Banca dovrà comunque rivendere quando si presenterà un acquirente la Banca risparmierà il pagamento del dividendo e quindi si tratterebbe di un investimento a buon rendimento.

Resta un punto tra le tante fesserie dette e cioè se la Banca d’Italia sia o no di proprietà dello Stato.

No non lo è, non lo è mai stata, non lo è nessuna Banca Centrale di nessun Stato al mondo, almeno di quelli civili.

Tra Governo e Parlamento e Banca Centrale c’è una situazione di autonomia che ricorda quella tra Magistratura e Governo e Parlamento. Il Capitale e le Riserve della Banca non sono disponibili per nessuno né Stato né Detentori delle Quote del Capitale.

I Governi amerebbero tanto metterci le mani sopra, visto che si parla di molti miliardi euro, ma nisba, niente da fare, ma forse , cosi come Berlusconi non vede l’ora di mettere le mani sulla Magistratura, dopo aver messo le mani sul Parlamento con il Porcellum e l’Italicum, Grillo è a quello che punta, quando dice che sono i soldi degli italiani. Suona un po’ come quando scambia la democrazia diretta con i click di poche migliaia di seguaci sul suo Blog.

http://www.ilfattoquotidiano.it/2014/02 ... do/870638/

"Dovremmo aver paura del capitalismo, non delle macchine".

(Stephen Hawking)

- flaviomob

- forumulivista

- Messaggi: 12889

- Iscritto il: 19/06/2008, 19:51

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da trilogy il 06/02/2014, 13:14

da trilogy il 06/02/2014, 13:14

flaviomob ha scritto:Una voce fuori dal coro: che ne pensate?

Il Decreto Bankitalia non è un furto agli italiani..

condivido, lo avevo scritto nella pagina precedente. Non c'è nulla di scandaloso nell'operazione in se. l'unico aspetto discutibile sul piano finanziario, è che lo Stato utilizzi i soldi che ne ricava per coprire l'IMU. Hai una entrata fiscale straordinaria che va a coprire una riduzione di entrate, che almeno in teoria, è permamente.

-

trilogy - Redattore

- Messaggi: 4746

- Iscritto il: 23/05/2008, 22:58

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da franz il 06/02/2014, 13:35

da franz il 06/02/2014, 13:35

Non lo condivido affatto.

No. la rivalutazione viene fatta attingendo alle riserve, che dato valore pubblico della BdI, sono soldi di tutti i cittadini. Quelle banche che sono nel capitale azionario, una volta erano pubbliche. Una volta privatizzate ... i soliti sbadati si sono "dimenticati" (ma ci credete?) che banche private detenevano una quota della BdI. Ma in fondo cosa importa, tanto il capitale era infimo e quelle banche private a loro volta sono controllate dalle fondazioni bancarie, controllate dai partiti. Uno strano modo di intendere i "pantaloni" pubblici e privati ed il cambio di tasca.

Al netto, soldi pubblici vanno a riempire le tasche dei pantaloni delle banche private e di chi comprerà le eccedenze.

Che cosa significa?

1.La rivalutazione del capitale non comporta nessun esborso di soldi da parte di nessuno, è solo una scrittura contabile interna che sposta dalle riserve a capitale la somma indicata ( dalla tasca sinistra a quella destra, i pantaloni sono gli stessi).

2.Le banche detentrici delle quote, anche loro, effettuano una semplice scrittura contabile e rivalutano le loro quote, ma questa volta ci pagano le tasse sulla plusvalenza, ma non hanno intascato alcun soldo.

3.Quando, le Banche che, in eccesso al limite del 5%, dovranno vendere delle quote, allora e solo allora, intascheranno dei soldi veri. Chi li pagherà ? Gli investitori che compreranno le quote che possono (decide la Banca d’Italia) avere un interesse sino al 6% del valore nominale.

No. la rivalutazione viene fatta attingendo alle riserve, che dato valore pubblico della BdI, sono soldi di tutti i cittadini. Quelle banche che sono nel capitale azionario, una volta erano pubbliche. Una volta privatizzate ... i soliti sbadati si sono "dimenticati" (ma ci credete?) che banche private detenevano una quota della BdI. Ma in fondo cosa importa, tanto il capitale era infimo e quelle banche private a loro volta sono controllate dalle fondazioni bancarie, controllate dai partiti. Uno strano modo di intendere i "pantaloni" pubblici e privati ed il cambio di tasca.

Al netto, soldi pubblici vanno a riempire le tasche dei pantaloni delle banche private e di chi comprerà le eccedenze.

“Il segreto della FELICITÀ è la LIBERTÀ. E il segreto della Libertà è il CORAGGIO” (Tucidide, V secolo a.C. )

“Freedom must be armed better than tyranny” (Zelenskyy)

“Freedom must be armed better than tyranny” (Zelenskyy)

-

franz - forumulivista

- Messaggi: 22077

- Iscritto il: 17/05/2008, 14:58

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da franz il 07/02/2014, 8:25

da franz il 07/02/2014, 8:25

Maggiori informazioni, da NfA, sul tema del capitale della banca d'Italia.

l capitale della Banca d’Italia. Una breve storia

6 febbraio 2014 • giovanni federico

Nel furore della pugna, qualcuno forse si sarà posto due domande: i) ma perché le banche private possiedono la Banca d’Italia?; ii) quanto hanno reso le azioni della Banca d’Italia nel tempo? Oggi rispondiamo alla prima. Domani, Francesco Lippi e Brighella risponderanno alla seconda

La Banca d’Italia fu fondata nel 1893, ma le sue origini risalgono a ben prima dell’Unità*. Ciascuno stato pre-unitario aveva una o più banche con diritto di emissione. Quella del Regno di Sardegna era stata fondata nel 1844 come Banca di Genova da un gruppo di finanzieri e mercanti, prevalentemente genovesi, ed aveva assunto il nome di Banca Nazionale Sarda nel 1849. Si trattava di una ditta privata, anche se sottoposta al controllo del ministero del Tesoro, che svolgeva anche attività bancaria, pur con alcuni limiti statutari. Raccoglieva depositi senza interessi e faceva prestiti commerciali a breve (sconto cambiali). I profitti derivavano dalla differenza fra gli interessi ricevuti ed il costo di produzione dei biglietti, più, in regime di gold standard, il costo-opportunità delle riserve auree. La banca infatti aveva l’obbligo di detenere in riserva una quantità di oro (a reddito nullo) pari almeno al 30% dell’emissione per garantire la convertibilità in oro dei biglietti. In realtà il Piemonte e l’Italia rimasero nella maggior parte degli anni in regime di non convertibilità (corso forzoso), aumentando i profitti delle banche di emissione (in parte appropriati dal governo con complessi accordi). Le loro azioni erano quotate in borsa e gli azionisti ricevevano un ‘normale’ dividendo. Più o meno questo era il modello delle altre banche con diritto di emissione, italiane ed estere.

Dopo accesi dibattiti, il neonato regno d’Italia decise di mantenere l’autonomia delle banche di emissione degli stati pre-unitari, pur con una posizione preminente della Banca Nazionale (rinominata ‘nel Regno d’Italia’). Dal 1861 al 1893, rimasero, oltre alla Banca Nazionale, la Banca Romana, la Banca Nazionale Toscana, la Banca Toscana di Credito (i toscani, si sa, sono litigiosi e non si mettono mai d’accordo fra loro), il Banco di Napoli ed il Banco di Sicilia. Il modello di business rimase misto, parte pubblico (diritto di emissione secondo le direttive del Tesoro) e parte privato (finanziamento a breve con sconto cambiali, investimento in titoli di stato). Nel 1893 scoppiò un grave scandalo alla Banca Romana, che aveva finanziato generosamente politici e faccendieri vari, emettendo biglietti doppi, cioè falsi ed era sull'orlo del fallimento. Nel modello 'misto', investire in azioni delle banche di emissione implicava un rischio, anche se il signoraggio forniva parte dei profitti. Infatti gli azionisti delal banca Romana persero il loro investimento.

La crisi offrì la possibilità di una razionalizzazione. La Banca Romana e le due banche toscane furono fuse nella Banca Nazionale, che assunse il nome di Banca d’Italia. Il capitale di quest’ultima venne redistribuito ai soci (privati) delle banche assorbite. Nei decenni successivi, la Banca, sotto la guida di Stringher, seguì una politica di impieghi molto prudente, per assorbire il pesante onere della liquidazione delle perdite della Banca Romana, ma nello stesso tempo acquisì notevole prestigio ed indipendenza operativa, con un ruolo crescente di guida e finanziamento del sistema bancario (p.es. durante la crisi finanziaria del 1907 e durante la guerra). Tale ruolo fu però riconosciuto solo dalla riforma bancaria del 1926, quando il Banco di Napoli ed il Banco di Sicilia persero il diritto di emissione e la Banca d'Italia assunse il compito di vigilanza sul sistema bancario. Formalmente, continuò anche l’attività bancaria alla clientela privata, che però perse sempre più importanza nel suo bilancio. Due anni più tardi, nel 1928, il capitale della Banca d’Italia fu aumentato ed entrarono per la prima volta istituti pubblici, casse di risparmio e monti di pietà, con una quota del 20%. A differenza di quelle dei privati, le loro azioni non erano trasferibili.

Arriviamo al 1936 ed alla legge bancaria, partorita dalla grande crisi che aveva fatto fallire tutte le principali banche commerciali, salvate dall’IRI. La legge completò il processo di trasformazione della Banca d’Italia in una banca centrale pubblica nella definizione moderna. Fece cessare l'attività bancaria al pubblico: da allora in poi tutti i profitti derivarono dal signoraggio, senza più riserva obbligatoria in oro, essendo la lira formalmente inconvertibile. Il valore nominale delle azioni fu fissato in 1000 lire, di cui però solo 600 versate, per un totale di 300 milioni (da cui i famosi 156000 euro). I soci privati vennero liquidati con 1300 lire per azione, contro 1727 dell’ultima quotazione di borsa, sulla base di un valore patrimoniale, al netto degli immobili, di 1285 lire. Le azioni furono trasferite a 'enti morali e istituti che non erano di diritto privato', le casse risparmio e monti di pietà, e ad istituzioni finanziarie di proprietà pubblica, cioè l’INA e le cosiddette ‘banche di interesse nazionale’ (Credito Italiano, Banco di Roma e Banca Commerciale). Alla fine del processo, le casse di risparmio si trovarono col 61.7% del capitale e le altre istituzioni col 38.3%. La legge ammetteva la negoziazione di azioni ma solo fra gli istituti autorizzati, ed in pratica la distribuzione del capitale è rimasta invariata da allora. In sostanza, anche se formalmente una società per azioni, la Banca d'Italia era un ente pubblico. Il dividendo era una partita di giro fra istituzioni pubbliche. Inoltre, come più volte ricordato, i soci non avevano alcun potere di gestione: si limitavano ad incassare una mancia, che, come si vedrà nel prossimo post, rimase esigua fino agli anni Novanta.

La Banca d’Italia è ritornata di proprietà privata a seguito della privatizzazione delle banche di interesse nazionale e della quasi-privatizzazione delle casse di risparmio con la legge Amato-Ciampi. Chiaramente queste decisioni andavano contro lo spirito della legge bancaria per quanto riguarda la proprietà della banca d’Italia Mi domando se al momento della stesura di queste leggi qualcuno abbia sollevato il problema. Come noto, quasi tutte le casse sono stata poi assorbite dai due grandi gruppi bancari, Intesa e Unicredit, che quindi ora detengono la maggioranza della Banca d’Italia. Proprio negli anni Novanta, in coincidenza (casuale?) con questo processo, il dividendo distribuito dalla Banca è aumentato moltissimo. Riassumendo, la Banca d’Italia è stata per circa un secolo un ibrido, parte banca e parte istituto di emissione, di proprietà privata e per sessant’anni una banca centrale di proprietà pubblica. E' tornata ad essere di proprietà privata, senza cambiamenti sostanziali nel suo modus operandi, come conseguenza (involontaria?) delle privatizzazioni.

*Le informazioni sono tratte principalmente da L. Conte La Banca Nazionale (Napoli 1990) e Angelo de Mattia Storia del capitale della Banca d’Italia (Roma 1977)

http://noisefromamerika.org/articolo/ca ... eve-storia

l capitale della Banca d’Italia. Una breve storia

6 febbraio 2014 • giovanni federico

Nel furore della pugna, qualcuno forse si sarà posto due domande: i) ma perché le banche private possiedono la Banca d’Italia?; ii) quanto hanno reso le azioni della Banca d’Italia nel tempo? Oggi rispondiamo alla prima. Domani, Francesco Lippi e Brighella risponderanno alla seconda

La Banca d’Italia fu fondata nel 1893, ma le sue origini risalgono a ben prima dell’Unità*. Ciascuno stato pre-unitario aveva una o più banche con diritto di emissione. Quella del Regno di Sardegna era stata fondata nel 1844 come Banca di Genova da un gruppo di finanzieri e mercanti, prevalentemente genovesi, ed aveva assunto il nome di Banca Nazionale Sarda nel 1849. Si trattava di una ditta privata, anche se sottoposta al controllo del ministero del Tesoro, che svolgeva anche attività bancaria, pur con alcuni limiti statutari. Raccoglieva depositi senza interessi e faceva prestiti commerciali a breve (sconto cambiali). I profitti derivavano dalla differenza fra gli interessi ricevuti ed il costo di produzione dei biglietti, più, in regime di gold standard, il costo-opportunità delle riserve auree. La banca infatti aveva l’obbligo di detenere in riserva una quantità di oro (a reddito nullo) pari almeno al 30% dell’emissione per garantire la convertibilità in oro dei biglietti. In realtà il Piemonte e l’Italia rimasero nella maggior parte degli anni in regime di non convertibilità (corso forzoso), aumentando i profitti delle banche di emissione (in parte appropriati dal governo con complessi accordi). Le loro azioni erano quotate in borsa e gli azionisti ricevevano un ‘normale’ dividendo. Più o meno questo era il modello delle altre banche con diritto di emissione, italiane ed estere.

Dopo accesi dibattiti, il neonato regno d’Italia decise di mantenere l’autonomia delle banche di emissione degli stati pre-unitari, pur con una posizione preminente della Banca Nazionale (rinominata ‘nel Regno d’Italia’). Dal 1861 al 1893, rimasero, oltre alla Banca Nazionale, la Banca Romana, la Banca Nazionale Toscana, la Banca Toscana di Credito (i toscani, si sa, sono litigiosi e non si mettono mai d’accordo fra loro), il Banco di Napoli ed il Banco di Sicilia. Il modello di business rimase misto, parte pubblico (diritto di emissione secondo le direttive del Tesoro) e parte privato (finanziamento a breve con sconto cambiali, investimento in titoli di stato). Nel 1893 scoppiò un grave scandalo alla Banca Romana, che aveva finanziato generosamente politici e faccendieri vari, emettendo biglietti doppi, cioè falsi ed era sull'orlo del fallimento. Nel modello 'misto', investire in azioni delle banche di emissione implicava un rischio, anche se il signoraggio forniva parte dei profitti. Infatti gli azionisti delal banca Romana persero il loro investimento.

La crisi offrì la possibilità di una razionalizzazione. La Banca Romana e le due banche toscane furono fuse nella Banca Nazionale, che assunse il nome di Banca d’Italia. Il capitale di quest’ultima venne redistribuito ai soci (privati) delle banche assorbite. Nei decenni successivi, la Banca, sotto la guida di Stringher, seguì una politica di impieghi molto prudente, per assorbire il pesante onere della liquidazione delle perdite della Banca Romana, ma nello stesso tempo acquisì notevole prestigio ed indipendenza operativa, con un ruolo crescente di guida e finanziamento del sistema bancario (p.es. durante la crisi finanziaria del 1907 e durante la guerra). Tale ruolo fu però riconosciuto solo dalla riforma bancaria del 1926, quando il Banco di Napoli ed il Banco di Sicilia persero il diritto di emissione e la Banca d'Italia assunse il compito di vigilanza sul sistema bancario. Formalmente, continuò anche l’attività bancaria alla clientela privata, che però perse sempre più importanza nel suo bilancio. Due anni più tardi, nel 1928, il capitale della Banca d’Italia fu aumentato ed entrarono per la prima volta istituti pubblici, casse di risparmio e monti di pietà, con una quota del 20%. A differenza di quelle dei privati, le loro azioni non erano trasferibili.

Arriviamo al 1936 ed alla legge bancaria, partorita dalla grande crisi che aveva fatto fallire tutte le principali banche commerciali, salvate dall’IRI. La legge completò il processo di trasformazione della Banca d’Italia in una banca centrale pubblica nella definizione moderna. Fece cessare l'attività bancaria al pubblico: da allora in poi tutti i profitti derivarono dal signoraggio, senza più riserva obbligatoria in oro, essendo la lira formalmente inconvertibile. Il valore nominale delle azioni fu fissato in 1000 lire, di cui però solo 600 versate, per un totale di 300 milioni (da cui i famosi 156000 euro). I soci privati vennero liquidati con 1300 lire per azione, contro 1727 dell’ultima quotazione di borsa, sulla base di un valore patrimoniale, al netto degli immobili, di 1285 lire. Le azioni furono trasferite a 'enti morali e istituti che non erano di diritto privato', le casse risparmio e monti di pietà, e ad istituzioni finanziarie di proprietà pubblica, cioè l’INA e le cosiddette ‘banche di interesse nazionale’ (Credito Italiano, Banco di Roma e Banca Commerciale). Alla fine del processo, le casse di risparmio si trovarono col 61.7% del capitale e le altre istituzioni col 38.3%. La legge ammetteva la negoziazione di azioni ma solo fra gli istituti autorizzati, ed in pratica la distribuzione del capitale è rimasta invariata da allora. In sostanza, anche se formalmente una società per azioni, la Banca d'Italia era un ente pubblico. Il dividendo era una partita di giro fra istituzioni pubbliche. Inoltre, come più volte ricordato, i soci non avevano alcun potere di gestione: si limitavano ad incassare una mancia, che, come si vedrà nel prossimo post, rimase esigua fino agli anni Novanta.

La Banca d’Italia è ritornata di proprietà privata a seguito della privatizzazione delle banche di interesse nazionale e della quasi-privatizzazione delle casse di risparmio con la legge Amato-Ciampi. Chiaramente queste decisioni andavano contro lo spirito della legge bancaria per quanto riguarda la proprietà della banca d’Italia Mi domando se al momento della stesura di queste leggi qualcuno abbia sollevato il problema. Come noto, quasi tutte le casse sono stata poi assorbite dai due grandi gruppi bancari, Intesa e Unicredit, che quindi ora detengono la maggioranza della Banca d’Italia. Proprio negli anni Novanta, in coincidenza (casuale?) con questo processo, il dividendo distribuito dalla Banca è aumentato moltissimo. Riassumendo, la Banca d’Italia è stata per circa un secolo un ibrido, parte banca e parte istituto di emissione, di proprietà privata e per sessant’anni una banca centrale di proprietà pubblica. E' tornata ad essere di proprietà privata, senza cambiamenti sostanziali nel suo modus operandi, come conseguenza (involontaria?) delle privatizzazioni.

*Le informazioni sono tratte principalmente da L. Conte La Banca Nazionale (Napoli 1990) e Angelo de Mattia Storia del capitale della Banca d’Italia (Roma 1977)

http://noisefromamerika.org/articolo/ca ... eve-storia

“Il segreto della FELICITÀ è la LIBERTÀ. E il segreto della Libertà è il CORAGGIO” (Tucidide, V secolo a.C. )

“Freedom must be armed better than tyranny” (Zelenskyy)

“Freedom must be armed better than tyranny” (Zelenskyy)

-

franz - forumulivista

- Messaggi: 22077

- Iscritto il: 17/05/2008, 14:58

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da mauri il 07/02/2014, 12:58

da mauri il 07/02/2014, 12:58

l'affermazi0one di un boeri criptico che non motiva le sue affermazioni, e si continua a capirci poco o nulla, non possiamo che rimanere prevenuti perchè non ci fidiamo di questi governanti, purtroppo

ciao mauri

http://www.ilfattoquotidiano.it/2014/02 ... ti/870694/

Decreto Bankitalia, l’economista Boeri: “Sarà molto costoso per i contribuenti”

L'ex consulente di Fmi e Banca mondiale sottolinea le "valutazioni troppo generose" nella ricapitalizzazione di via Nazionale, che genereranno un "problema di spesa" ed esporranno gli italiani a "rischi elevati"

ciao mauri

http://www.ilfattoquotidiano.it/2014/02 ... ti/870694/

Decreto Bankitalia, l’economista Boeri: “Sarà molto costoso per i contribuenti”

L'ex consulente di Fmi e Banca mondiale sottolinea le "valutazioni troppo generose" nella ricapitalizzazione di via Nazionale, che genereranno un "problema di spesa" ed esporranno gli italiani a "rischi elevati"

- mauri

- forumulivista

- Messaggi: 1961

- Iscritto il: 16/06/2008, 10:57

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da franz il 07/02/2014, 13:54

da franz il 07/02/2014, 13:54

Si puo' essere d'accordo o no ma secondo me Boeri motiva:

Avremo delle valutazioni troppo generose e ce ne accorgeremo nel momento del buy back (l’operazione di acquisto di azioni proprie che Bankitalia farà ricomprando le quote degli azionisti sopra il nuovo tetto del 3% come Intesa SanPaolo e Unicredit, ndr), quando dovremo comprare le quote a questi valori”, spiega l’economista.

“Il segreto della FELICITÀ è la LIBERTÀ. E il segreto della Libertà è il CORAGGIO” (Tucidide, V secolo a.C. )

“Freedom must be armed better than tyranny” (Zelenskyy)

“Freedom must be armed better than tyranny” (Zelenskyy)

-

franz - forumulivista

- Messaggi: 22077

- Iscritto il: 17/05/2008, 14:58

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da franz il 07/02/2014, 15:47

da franz il 07/02/2014, 15:47

Le quote di bankitalia: un approfondimento

7 febbraio 2014 • brighella e Francesco Lippi

La recente rivalutazione delle quote di partecipazione al capitale della Banca d'Italia ha suscitato reazioni accese ma non sempre informate sui fatti e i concetti in discussione. Vorremmo illustrare 3 punti che riguardano fatti storici (recenti e antichi) che ci paiono utili e che, sorprendentemente, sono assenti dal dibattito. Ci soffermiamo ad analizzare le politiche di distribuzione dei dividendi. Per il tema del capitale sociale rimandiamo al post di Giovanni Federico.

Le nostre considerazioni possono essere così riassunte. È un fatto, illustrato al punto 1 per gli USA, che la partecipazione delle banche commerciali al capitale di una banca centrale sia una prassi diffusa in diversi paesi al mondo, in virtù della quale i partecipanti ricevono un dividendo sul reddito (o sulle riserve, quindi sui redditi pregressi) della banca centrale. Al punto 2 documentiamo che in Italia tale prassi è stata seguita dopo la riforma del 1936. La generosità del contributo è variata nel tempo, crescendo significativamente a partire dagli anni 90. È un fatto (giusto o sbagliato che sia, vedere dopo) che il "trasferimento di risorse alle banche'' da parte della banca centrale avviene da decenni, e che la rivalutazione delle quote avvenuta di recente, discussa al punto 3, ha trasformato una serie attesa di flussi futuri in un valore attuale. Stabilire se la rivalutazione effettuata di recente sia un (aggiuntivo) trasferimento alle banche (rispetto a quanto sarebbe accaduto in sua assenza) richiede di prendere posizione sulla grandezza dei dividendi futuri e sui rendimenti usati per attualizzarli. L' andamento erratico dei dividendi passati, e la discrezionalità che lega i dividendi alle scelte dell'istituto, rendono possibile giustificare un ventaglio di valori enorme. Concludiamo con una riflessione sull'efficienza del meccanismo di avere le banche commerciali quali partecipanti al capitale.

La partecipazione al capitale negli USA

La partecipazione da parte di privati al capitale di una Banca Centrale è prassi diffusa nel mondo (succede in Belgio, Giappone, Svizzera e USA, solo per fare alcuni esempi). Ove tale partecipazione privata è prevista essa dà diritto a godere di un dividendo annuale, determinato secondo i criteri definiti nello statuto della banca centrale stessa. Come semplice esempio di una banca centrale a partecipazione privata prendiamo il caso del sistema della Riserva Federale americana. Il sistema di partecipazione privata al capitale della banca centrale statunitense si basa su due pilastri. Il primo pilastro è rappresentato dall'obbligo, per ciascuna banca commerciale americana, di versare al sistema delle Riserve Federali un ammontare di capitale proporzionale alla somma del proprio capitale e delle proprie riserve. In sostanza, più grande è la banca commerciale, maggiore sarà la somma che, sotto forma di quota partecipativa, essa deve versare alla Riserva Federale. A fronte di quest'obbligo, le banche commerciali ricevono in cambio un diritto (il secondo pilastro) a godere di un dividendo annuale in percentuale fissa, pari al 6% del capitale versato (vedere la nota per secchioni #1 a pié di pagina per una verifica di questi conti).

Due aspetti del sistema statunitense forniscono un interessante termine di paragone per il caso italiano. Il primo riguarda l'andamento dei dividendi nel tempo. Come già sottolineato il primo pilastro implica che al crescere nel tempo dell'economia, e dunque al progressivo aumentare della capitalizzazione delle banche commerciali, cresca pure il capitale che, tramite nuove emissioni di titoli partecipativi, viene versato dalle banche commerciali alla Federal Reserve (si veda per esempio la discussione al terzo paragrafo di pagina 35). Di conseguenza i dividendi totali distribuiti dalla Federal Reserve sono destinati ad aumentare nel tempo. Si noti, tuttavia, che sebbene il valore complessivo dei dividendi cresca, il rendimento nominale del capitale versato rimane costante nel tempo, pari appunto al 6%. Il secondo aspetto riguarda l'adeguatezza o meno del rendimento del 6% previsto dallo statuto. In linea di principio, non è assolutamente scontato che le quote partecipative al capitale della banca centrale debbano essere remunerate. In particolare, se la remunerazione fosse fissata a zero, l'obbligo di partecipazione al capitale della banca centrale si configurerebbe semplicemente come una tassa sulle banche commerciali. In questo caso, infatti, la legge imporrebbe alle banche di immobilizzare un parte del proprio patrimonio presso la banca centrale, ricevendo in cambio un rendimento (zero, appunto) significativamente più basso di quello che avrebbero potuto ottenere impiegando le medesime risorse in altre attività poco rischiose (titoli di debito pubblico, per esempio). Per contro, garantire alle banche commerciali una remunerazione molto più elevata di un "ragionevole" rendimento di mercato, implicherebbe di fatto un sussidio da parte della banca centrale a favore delle banche private. Chiaramente, che il 6% sia da considerarsi come un "ragionevole" rendimento nominale dipende da vari fattori, primo fra tutti il livello d'inflazione (che, paradossalmente, è determinato proprio dalle politiche monetarie della banca centrale). Questa ultima osservazione può servire a interpretare la storia italiana.

Italia: la partecipazione al capitale dal 1936 a oggi

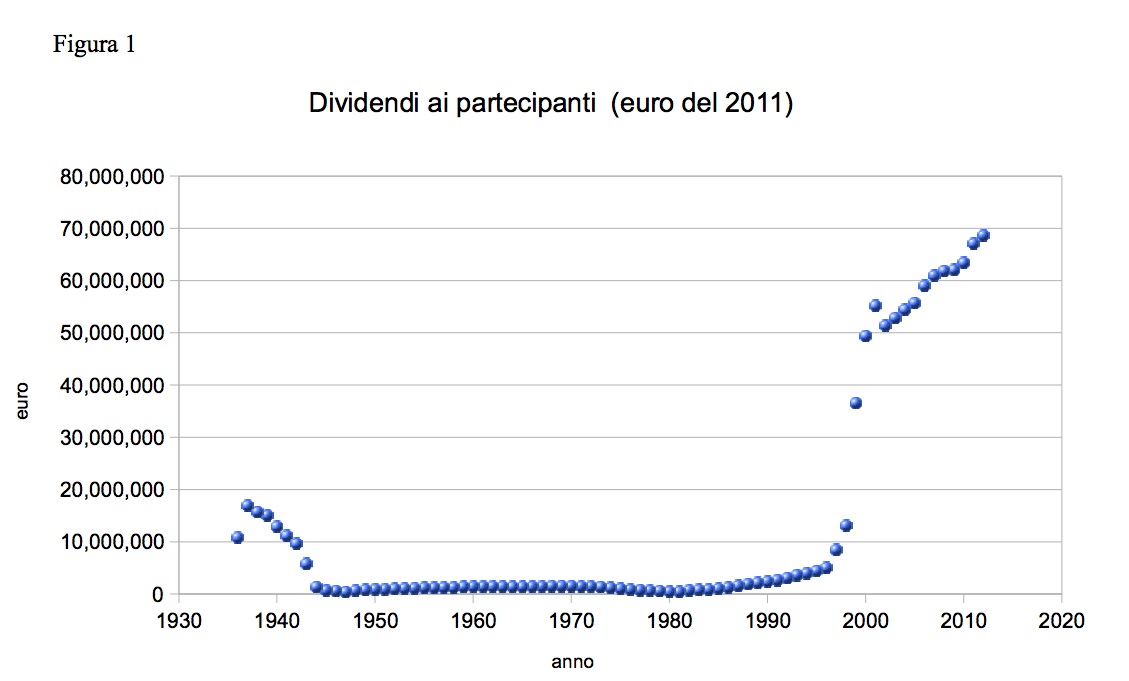

Ci sono notevoli differenze tra il sistema americano e il sistema italiano (pre-riforma). Come spiegato nel post di Giovanni Federico, nel sistema italiano il capitale sociale era stato versato nel 1936 per un ammontare pari a 300 milioni di lire. Per avere una idea delle grandezze, in euro odierni quel valore è circa 2.000 volte maggiore, circa 300 milioni di euro. Da allora non ci sono stati altri apporti di capitale da parte del sistema bancario. Nei primi 10 anni di vita dell'istituto, con il governatore Einaudi, la remunerazione di questo capitale era una parte fissa del capitale pari al 6 per cento (18 milioni di lire). Il valore reale di questi flussi venne tuttavia presto eroso dall'altissima inflazione alla fine della 2a guerra. In pochi anni il valore dei dividendi si polverizzo' (si veda la figura 1).

image http://noisefromamerika.org/sites/noise ... ura_1.jpeg

A partire dal 1948, il governatore Menichella integra la remunerazione al capitale di ulteriori 4% punti percentuali (portandola al 10% del capitale versato), aggiungendovi inoltre la distribuzione di un trasferimento proporzionale alle riserve, secondo quanto consentito dall'articolo 56 dello statuto (di allora). L'entità dei dividendi distributi rimase in quegli anni su valori contenuti. Le ampie variazioni del rendimento nominale dei dividendi dimostrano che la partecipazione al capitale non aveva la natura di un bond nominale (a differenza di quanto succede oggi negli USA). I dividendi sulle partecipazioni sembrano avere una natura più vicina all'equity, o a un titolo reale (... a scoppio ritardato!). La Figura 1 mostra l'evoluzione dei dividendi, misurati a prezzi costanti in euro del 2011 (quindi in valore reale). Si vede come l' ammontare dei dividendi sia rimasto esiguo dagli anni 50 fino agli anni 90. A partire dal 1996 il valore dei dividendi liquidati ai partecipanti aumenta significativamente, passando da circa 10 milioni di euro nel 1998 a 60 nel 2008.

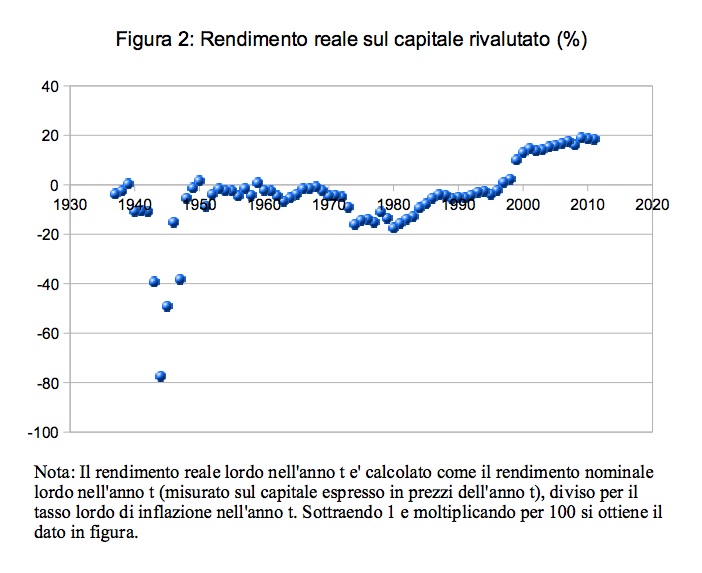

Un modo utile per riassumere la dinamica sul capitale inizialmente investito è quello di calcolare il rendimento dell'investimento. La figura 2 riporta una misura di rendimento reale nell'anno calcolato come il rendimento nominale nell'anno (cioé i dividendi nell'anno in rapporto al capitale sociale espresso in euro di quell' anno), depurato dall'inflazione d'anno. È immediato vedere che fino agli anni 90 il rendimento è pessimo, quasi sempre negativo. Il rendimento annuo diventa molto elevato a fine anni 90, salendo fino a quasi il 20% del capitale investito. Si potrebbe interpretare la dinamica recente come una "compensazione" per i tanti anni di cattivo rendimento. La domanda, ovviamente, è a che titolo sia avvenuta questa compensazione. La questione pone anche domande interessanti sulle privatizzazioni bancarie degli anni 90. Come furono valutate allora le partecipazioni? Poiché i dividendi diventano significativi in una fase successiva alle privatizzazioni, è probabile che questi non fossero stati valorizzati ex-ante, cioé nella fase in cui la proprietà pubblica aveva messo sul mercato le partecipazioni nelle banche private, a loro volta detentrici delle quote nella Banca d'Italia.

image http://noisefromamerika.org/sites/noise ... ra%202.jpg

Sarebbe interessante comprendere a che titolo il "contratto" originario di partecipazione implicasse una qualche forma di partecipazione ai profitti dell'istituto (come ci sembra sia avvenuto), ovvero una qualche forma di indicizzazione che ne garantisse il valore del flussi. La differenza rispetto a un bond a rendimento fisso nominale è evidente. Qual è la ratio economica e/o giuridica sottostante alla scelta di integrare i rendimenti nominali iniziali (del 6+4%)? A noi questa sembra una domanda interessante, a cui non abbiamo trovato una risposta chiara. Lo statuto, si è detto, prevedeva questa possibilità. Si potrebbe anche osservare che nel quadro normativo esistente l'amministrazione della Banca è stata "conservative": avrebbe potuto pagare molto di più (fino al 4% sulle riserve). Questo non toglie interesse alla domanda di cui sopra. Era possibile, per esempio nel 1948, decidere che l'investimento dei partecipanti era stato bruciato dall' inflazione e che i loro dividendi si erano praticamente azzerati? E come si spiega l'impennata dei dividendi (anche in rapporto alle riserve) alla fine degli anni 90? Inoltre, come vedremo nella prossima sezione, la metodologia di valorizzazione delle quote della Banca d'Italia ha alla base l'assunto che gli attuali alti tassi di rendimento reale sarebbero per sempre mantenuti (o addirittura accresciuti). Come giustificare ciò?

La rivalutazione delle quote

Ricapitoliamo due fatti importanti. Primo, utilizzando uno sguardo che copre quasi un secolo, è molto difficile rintracciare l'esistenza di "regole", anche solo implicite, che siano state stabilmente seguite nella determinazione delle politiche di dividendo della Banca d'Italia. I dividendi sono variati molto, sia in termini reali, che in rapporto al capitale e alle riserve. Secondo, dalla seconda metà degli anni '90 il dividendo distribuito è cresciuto molto raggiungendo livelli consistenti, caratterizzandosi dunque come un trasferimento annuale non-simbolico a favore delle banche private. Considerare entrambi questi aspetti è cruciale per rispondere alla domanda: qual è il valore economico ("quanto valgono") le quote di partecipazione nella Banca d'Italia?

Il valore economico di un titolo altro non è che il valore economico del flusso di reddito (di dividendi, nel nostro caso) che da esso ci si attende di ottenere. Tuttavia, vista l'assenza di criteri, impliciti o espliciti, che aiutino con una certa affidabilità a prevedere il flusso atteso di dividendi pagati dalla Banca d'Italia, ogni esercizio volto a (ri)valutarne le quote di partecipazione è necessariamente soggetto a grandi incertezze. Si noti che questo rimane vero anche col nuovo statuto recentemente approvato che, a differenza di quanto visto per il caso della Riserva Federale, continua a prevedere ampi margini di discrezionalità nella determinazione del dividendo da distribuire (il 6% di renumerazione del capitale rivalutato è solo il valore massimo). Nel tentativo di navigare tra queste difficoltà, i "saggi" chiamati ad effettuare l'iniziale esercizio di valutazione si sono affidati a vari scenari riguardanti l'andamento delle future distribuzioni di dividendi da parte della Banca d'Italia. Attraverso l'analisi degli scenari, i saggi sono arrivati a suggerire che il valore economico delle quote dovrebbe collocarsi nell'intervallo 5-7,5 miliardi di euro (Nota per secchioni #2).

Non ci dilunghiamo qui a discutere quanto questa forchetta di valori sia ragionevole. Ci basti sottolineare che se la Banca d'Italia continuasse a seguire le politiche di dividendi degli ultimi quindici anni, allora la forchetta fornita dai saggi non sarebbe insensata. Ciononostante, sarebbe stato piu' prudente che il legislatore non avesse scelto, come invece ha fatto, di rivalutare le quota proprio al valore superiore della forchetta di stima. Ciò che ci preme sottolineare, piuttosto, è che il valore economico delle quote altro non è che il riflesso delle future politiche di distribuzione di dividendi. A fronte di generose politiche di distribuzione, il valore economico della quota sarà necessariamente elevato. Riconoscere tale valore economico nel bilancio delle banche non ha di per sé nulla di errato. Viceversa, se il Parlamento decidesse che la Banca d'Italia non dovesse più distribuire dividendi alle banche private, non avremmo dubbi su quale sarebbe il valore economico delle quote: zero. Sono le politiche di distribuzione del dividendo ad essere il nocciolo della questione, non tanto il processo di valutazione della quota. In tal senso, concordiamo con le considerazioni presentate da un lettore di questo blog (primo commento del thread).

L'analisi fatta sopra si è mantenuta all'interno del quadro normativo e istituzionale che ci ha condotti fin qui. La nostra curiosità di studiosi di economia non si ferma a ciò che è stato. È interessante chiedersi se una tale struttura del capitale, che prevede la partecipazione di soggetti privati alla banca centrale, sia efficiente dal punto di vista dell'uso delle risorse. La domanda non riguarda solo l'Italia. Questa pratica, legittima e storicamente consolidata in diversi paesi, non è scritta nella pietra o nel DNA delle economie monetarie moderne. La nostra opinione è che un assetto proprietario che vede il settore privato partecipare al capitale dell'istituto centrale non sia efficiente, per un argomento di tassazione ottimale che, a partire da Ramsey, dimora nella testa degli economisti. Pensiamo al settore consolidato fatto da banca centrale + tesoro, che chiameremo lo "Stato". Lo Stato tassa cittadini, imprese e banche per finanziare la spesa pubblica. E allo stesso tempo retrocede ad alcuni di questi soggetti (in questo caso particolare alcune banche) un po' di dividendi (ottenuti da una delle sue tante attività: la banca centrale). Se la tassazione e' distorsiva delle scelte degli agenti, l'economia funzionerebbe meglio, ovvero il prodotto crescerebbe (perché le imposte sono distorsive) eliminando i dividendi e riducendo la tassazione per un ammontare equivalente, in modo da mantenere il saldo di bilancio dello Stato invariato. Quello dei dividendi pagati dalla banca centrale non è certo l'unico caso. Gli aiuti alle imprese manifatturiere sono un altro classico esempio. Questi meccanismi creano inefficienze. Tenerlo a mente è utile, pur sapendo che non sempre si riesce a fare ciò che si vuole. Da questo punto di vista, crediamo che sarebbe stato importante cogliere l'occasione del dibattito parlamentare per fornire un chiaro e trasparente obiettivo a cui la remunerazione delle quote, e cioé il traferimento di risorse dalla banca centrale alle banche private, dovrebbe attenersi. Al momento si presume (o almeno i "saggi" presumono) che la remunerazione reale sul capitale originariamente versato rimarrà alta, pur potendo però essere discrezionalmente ridotta in ogni momento.

NOTA per secchioni #1: Per controllare il funzionamento di questo sistema nella pratica abbiamo letto il bilancio consolidato della Riserva Federale per l'anno 2012, l'ultimo disponibile. Alla voce "Dividends on capital stock" scopriamo che nel 2012 sono stati distribuiti 1.638,934 milioni di dollari in forma di dividendi alle banche partecipanti. Parimenti, alla voce "capital paid-in", troviamo che al 31/12/2012 l'ammontare di capitale versato dalle banche commerciali era pari a 27,360 milioni di dollari. Facendo il rapporto fra questi due valori verifichiamo che il dividendo totale distribuito dalla Federal Reserve nel 2012 è stato effettivamente pari al 6% del capitale versato dalle banche commerciali.

NOTA per secchioni #2: Il forte aumento dei dividendi nel periodo 1996-1999 è stato ottenuto incrementando progressivamente, dallo 0,1% allo 0,5%, la percentuale (ex art. 56 dal 1936 al 2006, dal 2007 ex art. 40) delle riserve distribuite annualmente. Dal 2000 in poi, la percentule di riserve distribuite è rimasta stabile allo 0,5%, così che l'aumento del dividendo in questo periodo è da legarsi al sostanzioso, e dovuto a fattori indipendenti, aumento delle riserve. Nell'estrapolare nel futuro le politiche di dividendo che si sarebbero verificate nel vecchio regime, i "saggi" hanno stimato la futura evoluzione delle riserve della Banca d'Italia, e hanno poi assunto che la Banca avrebbe continuato a seguire la politica distributiva (0,5% delle riserve, appunto) utilizzata da oltre un decennio. I "saggi" hanno poi calcolato che tale flusso futuro di dividendi sarebbe equivalente, in termini economici, al flusso ottenuto se la Banca d'Italia distribuisse un dividendo costante e pari al 6% di un capitale rivalutato a circa 6-7 milardi di euro. Dunque, se tenessimo per buone le assunzioni dei "saggi", la manovra di rivalutazione del capitale della Banca d'Italia ed il contestuale cambio delle regole di distribuzione dei dividendi non porterebbero ad una modifica dei flussi di valore attesi per i partecipanti al capitale. Aspetto, questo, più volte rimarcato dalla Banca d'Italia stessa. Facciamo infine notare un punto che forse fra qualche anno saranno in pochi a ricordare. Ci sarà cioé una differenza, di natura storica, nell'applicazione di una regola distribuzione di dividendi pari al 6% del capitale nel caso della Federal Reserve e nel caso della Banca d'Italia. Nel primo caso, infatti, il 6% viene applicato ad un capitale effettivamente versato dai soci. Nel caso della Banca d'Italia, invece, il 6% sarebbe applicato ad un capitale mai versato (a parte gli originari 300 milioni di lire), ma nominalmente ottenuto attingendo alle riserve di valore della Banca d'Italia stessa.

http://noisefromamerika.org/articolo/qu ... fondimento

7 febbraio 2014 • brighella e Francesco Lippi

La recente rivalutazione delle quote di partecipazione al capitale della Banca d'Italia ha suscitato reazioni accese ma non sempre informate sui fatti e i concetti in discussione. Vorremmo illustrare 3 punti che riguardano fatti storici (recenti e antichi) che ci paiono utili e che, sorprendentemente, sono assenti dal dibattito. Ci soffermiamo ad analizzare le politiche di distribuzione dei dividendi. Per il tema del capitale sociale rimandiamo al post di Giovanni Federico.

Le nostre considerazioni possono essere così riassunte. È un fatto, illustrato al punto 1 per gli USA, che la partecipazione delle banche commerciali al capitale di una banca centrale sia una prassi diffusa in diversi paesi al mondo, in virtù della quale i partecipanti ricevono un dividendo sul reddito (o sulle riserve, quindi sui redditi pregressi) della banca centrale. Al punto 2 documentiamo che in Italia tale prassi è stata seguita dopo la riforma del 1936. La generosità del contributo è variata nel tempo, crescendo significativamente a partire dagli anni 90. È un fatto (giusto o sbagliato che sia, vedere dopo) che il "trasferimento di risorse alle banche'' da parte della banca centrale avviene da decenni, e che la rivalutazione delle quote avvenuta di recente, discussa al punto 3, ha trasformato una serie attesa di flussi futuri in un valore attuale. Stabilire se la rivalutazione effettuata di recente sia un (aggiuntivo) trasferimento alle banche (rispetto a quanto sarebbe accaduto in sua assenza) richiede di prendere posizione sulla grandezza dei dividendi futuri e sui rendimenti usati per attualizzarli. L' andamento erratico dei dividendi passati, e la discrezionalità che lega i dividendi alle scelte dell'istituto, rendono possibile giustificare un ventaglio di valori enorme. Concludiamo con una riflessione sull'efficienza del meccanismo di avere le banche commerciali quali partecipanti al capitale.

La partecipazione al capitale negli USA

La partecipazione da parte di privati al capitale di una Banca Centrale è prassi diffusa nel mondo (succede in Belgio, Giappone, Svizzera e USA, solo per fare alcuni esempi). Ove tale partecipazione privata è prevista essa dà diritto a godere di un dividendo annuale, determinato secondo i criteri definiti nello statuto della banca centrale stessa. Come semplice esempio di una banca centrale a partecipazione privata prendiamo il caso del sistema della Riserva Federale americana. Il sistema di partecipazione privata al capitale della banca centrale statunitense si basa su due pilastri. Il primo pilastro è rappresentato dall'obbligo, per ciascuna banca commerciale americana, di versare al sistema delle Riserve Federali un ammontare di capitale proporzionale alla somma del proprio capitale e delle proprie riserve. In sostanza, più grande è la banca commerciale, maggiore sarà la somma che, sotto forma di quota partecipativa, essa deve versare alla Riserva Federale. A fronte di quest'obbligo, le banche commerciali ricevono in cambio un diritto (il secondo pilastro) a godere di un dividendo annuale in percentuale fissa, pari al 6% del capitale versato (vedere la nota per secchioni #1 a pié di pagina per una verifica di questi conti).

Due aspetti del sistema statunitense forniscono un interessante termine di paragone per il caso italiano. Il primo riguarda l'andamento dei dividendi nel tempo. Come già sottolineato il primo pilastro implica che al crescere nel tempo dell'economia, e dunque al progressivo aumentare della capitalizzazione delle banche commerciali, cresca pure il capitale che, tramite nuove emissioni di titoli partecipativi, viene versato dalle banche commerciali alla Federal Reserve (si veda per esempio la discussione al terzo paragrafo di pagina 35). Di conseguenza i dividendi totali distribuiti dalla Federal Reserve sono destinati ad aumentare nel tempo. Si noti, tuttavia, che sebbene il valore complessivo dei dividendi cresca, il rendimento nominale del capitale versato rimane costante nel tempo, pari appunto al 6%. Il secondo aspetto riguarda l'adeguatezza o meno del rendimento del 6% previsto dallo statuto. In linea di principio, non è assolutamente scontato che le quote partecipative al capitale della banca centrale debbano essere remunerate. In particolare, se la remunerazione fosse fissata a zero, l'obbligo di partecipazione al capitale della banca centrale si configurerebbe semplicemente come una tassa sulle banche commerciali. In questo caso, infatti, la legge imporrebbe alle banche di immobilizzare un parte del proprio patrimonio presso la banca centrale, ricevendo in cambio un rendimento (zero, appunto) significativamente più basso di quello che avrebbero potuto ottenere impiegando le medesime risorse in altre attività poco rischiose (titoli di debito pubblico, per esempio). Per contro, garantire alle banche commerciali una remunerazione molto più elevata di un "ragionevole" rendimento di mercato, implicherebbe di fatto un sussidio da parte della banca centrale a favore delle banche private. Chiaramente, che il 6% sia da considerarsi come un "ragionevole" rendimento nominale dipende da vari fattori, primo fra tutti il livello d'inflazione (che, paradossalmente, è determinato proprio dalle politiche monetarie della banca centrale). Questa ultima osservazione può servire a interpretare la storia italiana.

Italia: la partecipazione al capitale dal 1936 a oggi

Ci sono notevoli differenze tra il sistema americano e il sistema italiano (pre-riforma). Come spiegato nel post di Giovanni Federico, nel sistema italiano il capitale sociale era stato versato nel 1936 per un ammontare pari a 300 milioni di lire. Per avere una idea delle grandezze, in euro odierni quel valore è circa 2.000 volte maggiore, circa 300 milioni di euro. Da allora non ci sono stati altri apporti di capitale da parte del sistema bancario. Nei primi 10 anni di vita dell'istituto, con il governatore Einaudi, la remunerazione di questo capitale era una parte fissa del capitale pari al 6 per cento (18 milioni di lire). Il valore reale di questi flussi venne tuttavia presto eroso dall'altissima inflazione alla fine della 2a guerra. In pochi anni il valore dei dividendi si polverizzo' (si veda la figura 1).

image http://noisefromamerika.org/sites/noise ... ura_1.jpeg

{kind=link}

A partire dal 1948, il governatore Menichella integra la remunerazione al capitale di ulteriori 4% punti percentuali (portandola al 10% del capitale versato), aggiungendovi inoltre la distribuzione di un trasferimento proporzionale alle riserve, secondo quanto consentito dall'articolo 56 dello statuto (di allora). L'entità dei dividendi distributi rimase in quegli anni su valori contenuti. Le ampie variazioni del rendimento nominale dei dividendi dimostrano che la partecipazione al capitale non aveva la natura di un bond nominale (a differenza di quanto succede oggi negli USA). I dividendi sulle partecipazioni sembrano avere una natura più vicina all'equity, o a un titolo reale (... a scoppio ritardato!). La Figura 1 mostra l'evoluzione dei dividendi, misurati a prezzi costanti in euro del 2011 (quindi in valore reale). Si vede come l' ammontare dei dividendi sia rimasto esiguo dagli anni 50 fino agli anni 90. A partire dal 1996 il valore dei dividendi liquidati ai partecipanti aumenta significativamente, passando da circa 10 milioni di euro nel 1998 a 60 nel 2008.

Un modo utile per riassumere la dinamica sul capitale inizialmente investito è quello di calcolare il rendimento dell'investimento. La figura 2 riporta una misura di rendimento reale nell'anno calcolato come il rendimento nominale nell'anno (cioé i dividendi nell'anno in rapporto al capitale sociale espresso in euro di quell' anno), depurato dall'inflazione d'anno. È immediato vedere che fino agli anni 90 il rendimento è pessimo, quasi sempre negativo. Il rendimento annuo diventa molto elevato a fine anni 90, salendo fino a quasi il 20% del capitale investito. Si potrebbe interpretare la dinamica recente come una "compensazione" per i tanti anni di cattivo rendimento. La domanda, ovviamente, è a che titolo sia avvenuta questa compensazione. La questione pone anche domande interessanti sulle privatizzazioni bancarie degli anni 90. Come furono valutate allora le partecipazioni? Poiché i dividendi diventano significativi in una fase successiva alle privatizzazioni, è probabile che questi non fossero stati valorizzati ex-ante, cioé nella fase in cui la proprietà pubblica aveva messo sul mercato le partecipazioni nelle banche private, a loro volta detentrici delle quote nella Banca d'Italia.

image http://noisefromamerika.org/sites/noise ... ra%202.jpg

{kind=link}

Sarebbe interessante comprendere a che titolo il "contratto" originario di partecipazione implicasse una qualche forma di partecipazione ai profitti dell'istituto (come ci sembra sia avvenuto), ovvero una qualche forma di indicizzazione che ne garantisse il valore del flussi. La differenza rispetto a un bond a rendimento fisso nominale è evidente. Qual è la ratio economica e/o giuridica sottostante alla scelta di integrare i rendimenti nominali iniziali (del 6+4%)? A noi questa sembra una domanda interessante, a cui non abbiamo trovato una risposta chiara. Lo statuto, si è detto, prevedeva questa possibilità. Si potrebbe anche osservare che nel quadro normativo esistente l'amministrazione della Banca è stata "conservative": avrebbe potuto pagare molto di più (fino al 4% sulle riserve). Questo non toglie interesse alla domanda di cui sopra. Era possibile, per esempio nel 1948, decidere che l'investimento dei partecipanti era stato bruciato dall' inflazione e che i loro dividendi si erano praticamente azzerati? E come si spiega l'impennata dei dividendi (anche in rapporto alle riserve) alla fine degli anni 90? Inoltre, come vedremo nella prossima sezione, la metodologia di valorizzazione delle quote della Banca d'Italia ha alla base l'assunto che gli attuali alti tassi di rendimento reale sarebbero per sempre mantenuti (o addirittura accresciuti). Come giustificare ciò?

La rivalutazione delle quote

Ricapitoliamo due fatti importanti. Primo, utilizzando uno sguardo che copre quasi un secolo, è molto difficile rintracciare l'esistenza di "regole", anche solo implicite, che siano state stabilmente seguite nella determinazione delle politiche di dividendo della Banca d'Italia. I dividendi sono variati molto, sia in termini reali, che in rapporto al capitale e alle riserve. Secondo, dalla seconda metà degli anni '90 il dividendo distribuito è cresciuto molto raggiungendo livelli consistenti, caratterizzandosi dunque come un trasferimento annuale non-simbolico a favore delle banche private. Considerare entrambi questi aspetti è cruciale per rispondere alla domanda: qual è il valore economico ("quanto valgono") le quote di partecipazione nella Banca d'Italia?

Il valore economico di un titolo altro non è che il valore economico del flusso di reddito (di dividendi, nel nostro caso) che da esso ci si attende di ottenere. Tuttavia, vista l'assenza di criteri, impliciti o espliciti, che aiutino con una certa affidabilità a prevedere il flusso atteso di dividendi pagati dalla Banca d'Italia, ogni esercizio volto a (ri)valutarne le quote di partecipazione è necessariamente soggetto a grandi incertezze. Si noti che questo rimane vero anche col nuovo statuto recentemente approvato che, a differenza di quanto visto per il caso della Riserva Federale, continua a prevedere ampi margini di discrezionalità nella determinazione del dividendo da distribuire (il 6% di renumerazione del capitale rivalutato è solo il valore massimo). Nel tentativo di navigare tra queste difficoltà, i "saggi" chiamati ad effettuare l'iniziale esercizio di valutazione si sono affidati a vari scenari riguardanti l'andamento delle future distribuzioni di dividendi da parte della Banca d'Italia. Attraverso l'analisi degli scenari, i saggi sono arrivati a suggerire che il valore economico delle quote dovrebbe collocarsi nell'intervallo 5-7,5 miliardi di euro (Nota per secchioni #2).

Non ci dilunghiamo qui a discutere quanto questa forchetta di valori sia ragionevole. Ci basti sottolineare che se la Banca d'Italia continuasse a seguire le politiche di dividendi degli ultimi quindici anni, allora la forchetta fornita dai saggi non sarebbe insensata. Ciononostante, sarebbe stato piu' prudente che il legislatore non avesse scelto, come invece ha fatto, di rivalutare le quota proprio al valore superiore della forchetta di stima. Ciò che ci preme sottolineare, piuttosto, è che il valore economico delle quote altro non è che il riflesso delle future politiche di distribuzione di dividendi. A fronte di generose politiche di distribuzione, il valore economico della quota sarà necessariamente elevato. Riconoscere tale valore economico nel bilancio delle banche non ha di per sé nulla di errato. Viceversa, se il Parlamento decidesse che la Banca d'Italia non dovesse più distribuire dividendi alle banche private, non avremmo dubbi su quale sarebbe il valore economico delle quote: zero. Sono le politiche di distribuzione del dividendo ad essere il nocciolo della questione, non tanto il processo di valutazione della quota. In tal senso, concordiamo con le considerazioni presentate da un lettore di questo blog (primo commento del thread).

L'analisi fatta sopra si è mantenuta all'interno del quadro normativo e istituzionale che ci ha condotti fin qui. La nostra curiosità di studiosi di economia non si ferma a ciò che è stato. È interessante chiedersi se una tale struttura del capitale, che prevede la partecipazione di soggetti privati alla banca centrale, sia efficiente dal punto di vista dell'uso delle risorse. La domanda non riguarda solo l'Italia. Questa pratica, legittima e storicamente consolidata in diversi paesi, non è scritta nella pietra o nel DNA delle economie monetarie moderne. La nostra opinione è che un assetto proprietario che vede il settore privato partecipare al capitale dell'istituto centrale non sia efficiente, per un argomento di tassazione ottimale che, a partire da Ramsey, dimora nella testa degli economisti. Pensiamo al settore consolidato fatto da banca centrale + tesoro, che chiameremo lo "Stato". Lo Stato tassa cittadini, imprese e banche per finanziare la spesa pubblica. E allo stesso tempo retrocede ad alcuni di questi soggetti (in questo caso particolare alcune banche) un po' di dividendi (ottenuti da una delle sue tante attività: la banca centrale). Se la tassazione e' distorsiva delle scelte degli agenti, l'economia funzionerebbe meglio, ovvero il prodotto crescerebbe (perché le imposte sono distorsive) eliminando i dividendi e riducendo la tassazione per un ammontare equivalente, in modo da mantenere il saldo di bilancio dello Stato invariato. Quello dei dividendi pagati dalla banca centrale non è certo l'unico caso. Gli aiuti alle imprese manifatturiere sono un altro classico esempio. Questi meccanismi creano inefficienze. Tenerlo a mente è utile, pur sapendo che non sempre si riesce a fare ciò che si vuole. Da questo punto di vista, crediamo che sarebbe stato importante cogliere l'occasione del dibattito parlamentare per fornire un chiaro e trasparente obiettivo a cui la remunerazione delle quote, e cioé il traferimento di risorse dalla banca centrale alle banche private, dovrebbe attenersi. Al momento si presume (o almeno i "saggi" presumono) che la remunerazione reale sul capitale originariamente versato rimarrà alta, pur potendo però essere discrezionalmente ridotta in ogni momento.

NOTA per secchioni #1: Per controllare il funzionamento di questo sistema nella pratica abbiamo letto il bilancio consolidato della Riserva Federale per l'anno 2012, l'ultimo disponibile. Alla voce "Dividends on capital stock" scopriamo che nel 2012 sono stati distribuiti 1.638,934 milioni di dollari in forma di dividendi alle banche partecipanti. Parimenti, alla voce "capital paid-in", troviamo che al 31/12/2012 l'ammontare di capitale versato dalle banche commerciali era pari a 27,360 milioni di dollari. Facendo il rapporto fra questi due valori verifichiamo che il dividendo totale distribuito dalla Federal Reserve nel 2012 è stato effettivamente pari al 6% del capitale versato dalle banche commerciali.

NOTA per secchioni #2: Il forte aumento dei dividendi nel periodo 1996-1999 è stato ottenuto incrementando progressivamente, dallo 0,1% allo 0,5%, la percentuale (ex art. 56 dal 1936 al 2006, dal 2007 ex art. 40) delle riserve distribuite annualmente. Dal 2000 in poi, la percentule di riserve distribuite è rimasta stabile allo 0,5%, così che l'aumento del dividendo in questo periodo è da legarsi al sostanzioso, e dovuto a fattori indipendenti, aumento delle riserve. Nell'estrapolare nel futuro le politiche di dividendo che si sarebbero verificate nel vecchio regime, i "saggi" hanno stimato la futura evoluzione delle riserve della Banca d'Italia, e hanno poi assunto che la Banca avrebbe continuato a seguire la politica distributiva (0,5% delle riserve, appunto) utilizzata da oltre un decennio. I "saggi" hanno poi calcolato che tale flusso futuro di dividendi sarebbe equivalente, in termini economici, al flusso ottenuto se la Banca d'Italia distribuisse un dividendo costante e pari al 6% di un capitale rivalutato a circa 6-7 milardi di euro. Dunque, se tenessimo per buone le assunzioni dei "saggi", la manovra di rivalutazione del capitale della Banca d'Italia ed il contestuale cambio delle regole di distribuzione dei dividendi non porterebbero ad una modifica dei flussi di valore attesi per i partecipanti al capitale. Aspetto, questo, più volte rimarcato dalla Banca d'Italia stessa. Facciamo infine notare un punto che forse fra qualche anno saranno in pochi a ricordare. Ci sarà cioé una differenza, di natura storica, nell'applicazione di una regola distribuzione di dividendi pari al 6% del capitale nel caso della Federal Reserve e nel caso della Banca d'Italia. Nel primo caso, infatti, il 6% viene applicato ad un capitale effettivamente versato dai soci. Nel caso della Banca d'Italia, invece, il 6% sarebbe applicato ad un capitale mai versato (a parte gli originari 300 milioni di lire), ma nominalmente ottenuto attingendo alle riserve di valore della Banca d'Italia stessa.

http://noisefromamerika.org/articolo/qu ... fondimento

“Il segreto della FELICITÀ è la LIBERTÀ. E il segreto della Libertà è il CORAGGIO” (Tucidide, V secolo a.C. )

“Freedom must be armed better than tyranny” (Zelenskyy)

“Freedom must be armed better than tyranny” (Zelenskyy)

-

franz - forumulivista

- Messaggi: 22077

- Iscritto il: 17/05/2008, 14:58

Re: Dl Imu-Bankitalia, un regalo alle banche

![]() da trilogy il 10/02/2014, 13:12

da trilogy il 10/02/2014, 13:12

franz ha scritto:Si puo' essere d'accordo o no ma secondo me Boeri motiva:Avremo delle valutazioni troppo generose e ce ne accorgeremo nel momento del buy back (l’operazione di acquisto di azioni proprie che Bankitalia farà ricomprando le quote degli azionisti sopra il nuovo tetto del 3% come Intesa SanPaolo e Unicredit, ndr), quando dovremo comprare le quote a questi valori”, spiega l’economista.

direi che motiva senza motivare. Con la creazione dell'euro le banche centrali nazionali si sono ritrovate con un eccesso di riserve che andrebbero rimesse in circolazione. Dall'altro lato le banche commerciali si trovano in una situazione difficile, i dati di oggi sono terribili (vedi sotto). In pratica le banche devono continuare a finanziare aziende in difficoltà altrimenti sono costrette a passare i crediti a sofferenza e i bilanci saltano; devono acquistare i titoli di stato altrimenti questo chiude. Risultato finale di questo meccanismo perverso è che manca il credito per sostenere la ripresa economica. L'operazione che hanno messo in piedi con la rivalutazione di Bankitalia, può essere discutibile, ma rafforza il patrimonio delle banche commerciali prima degli stress test e dovrebbe consentire di rimettere in circolo della liquidità per l'economia reale che altrimenti nessuno sa dove andare a prendere.