Parte il tiro al debito italiano: almeno 35 miliardi di munizioni pronte a colpireParte il tiro al debito italiano: almeno 35 miliardi di munizioni pronte a colpire

Il nervosismo dei mercati di questi giorni rischia di esser solo un antipasto: molti fondi "attivi" sono pronti a scommettere su un peggioramento della situazione. E rischiano di trascinare con sé il grosso della finanza internazionale, che ha in mano 600 miliardi di titolidi MAURIZIO RICCI

20 Ottobre 2018

L’assalto alla fortezza del debito pubblico italiano è partito, forse ancora prima del previsto, anticipando anche il voto delle agenzie di rating, che, con Moody’s, è arrivato solo venerdì sera, a mercati chiusi. Del resto, nella santabarbara dei corsari della finanza erano già state stivate, in queste settimane, munizioni sufficienti per un attacco in grande stile e, trattandosi di materiale rischioso da maneggiare, nessuno, evidentemente, voleva aspettare troppo a lungo. Ora, le condizioni per un bombardamento massiccio ci sono tutte. La potenza di fuoco che può essere messa in campo fin da questo primo attacco è, infatti, impressionante: più di 35 miliardi di dollari da buttare subito sul mercato, vendendo allo scoperto Bot e Btp, fino a far affondare il prezzo e lucrare sul crollo.

In realtà, anche 35 miliardi di dollari è solo una stima parziale e settoriale del vortice che può investire i titoli del Tesoro e delle banche italiane. Secondo Ihs Markit è il valore di Bot e Btp che risultano, attualmente, presi in prestito e che dovranno essere restituiti. Anche se ci possono essere altre motivazioni, l’indicazione è significativa, perché prendere a prestito titoli è il modo più semplice e diretto per venderli allo scoperto e speculare al ribasso. Si va da una assicurazione, una banca, un fondo di investimenti che ha questi titoli nel proprio patrimonio e intende mantenerli fino alla scadenza, ma non disdegna guadagnare qualcosa in più noleggiandoli. Il corsaro li affitta perché le regole impongono di avere la disponibilità dei titoli che si vendono e che vanno consegnati al compratore a stretto giro. Una volta venduti, si aspetta che il prezzo sia caduto abbastanza per ricomprarli e restituirli al legittimo proprietario, guadagnando la differenza.

Un anno fa, con le acque calme, i titoli italiani in prestito non superavano i 23 miliardi di dollari. Erano arrivati a 35 miliardi solo a giugno, al picco dell’isteria sulla formazione del nuovo governo e il piano B per uscire dall’euro. Sono tanti 35 miliardi di dollari? Per il mercato italiano sì. Più o meno è quanto si scambia sui mercati, in titoli italiani, in più di una settimana, al ritmo di routine di 7-8 miliardi di dollari al giorno. Ma i 35 miliardi sono, peraltro, solo la punta dello sperone che deve scardinare le difese del Tesoro. Sono le fiches che intende puntare quella che è una nicchia limitata degli operatori: i fondi che chiamiamo attivi – o, più sbrigativamente, speculativi – che operano quotidianamente comprando e vendendo, navigando sulla volatilità delle quotazioni. Il grosso degli oltre 600 miliardi di euro di titoli italiani in mano a investitori esteri (per non parlare degli italiani presenti sul mercato) è posseduto da fondi cosiddetti passivi che si muovono con strategie di periodo medio-lungo e non guadagnano sulle operazioni giorno per giorno. Alcuni di questi grandi fondi (Pimco) ad esempio, sono già usciti da mesi dal mercato italiano. Altri (Blackrock) sono ancora qui, ma, se i corsari sfondassero, li seguirebbero, mettendo sul mercato i loro titoli e rendendo la rotta (già oggi identificata nello spread a 400, pericolosamente sempre più vicino) inevitabile.

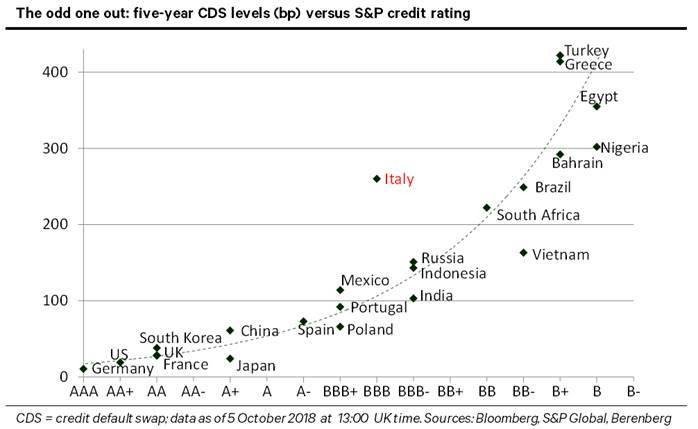

Naturalmente, la spirale dei titoli in prestito e delle vendite al ribasso funziona anche a rovescio, ovvero in positivo. Se i prezzi dei titoli italiani risalgono e i corsari si convincono che l’attacco è prematuro dovranno ricoprire rapidamente le loro posizioni, per evitare di perder troppo nel restituire i titoli noleggiati. E sarà lo spread a scendere in picchiata. Al momento, tuttavia, sono in pochi a credere che il governo italiano sia in grado di restituire rapidamente serenità al mercato e fiducia nella finanza pubblica del 2019. Mentre Moody’s ci degrada appena un gradino sopra i titoli-spazzatura come la Grecia e in attesa che Standard’s&Poor’s si adegui, gli umori della finanza globale sull’Italia sono riassunti da un grafico fatto circolare da una autorevole agenzie di ricerche finanziarie, Ts Lombard. A parte la Grecia, si vede che fra lo spread italiano verso il Bund e quello del resto dell’eurozona, c’è un abisso. Il paese più vicino – il Portogallo – ha uno spread che è la metà di quello italiano. Senza tanti complimenti, Ts Lombard commenta: perché l’Italia non ha già un rating spazzatura come la Grecia?

Grafici nell'articolo originale.

https://www.repubblica.it/economia/rubr ... 209414259/

Articolo interessante, perché svela che solo il 5% circa dei bond italiani in mano estera potrebbero essere in possesso ai "pirati" speculativi ma che il 95% se le cose si mettono male potrebbero anche loro vendere. Per poi ricomprarli non si sa.

Secondo me aspettano in molti che la Grecia torni sui mercati, nel gennaio 2019. Manca poco.

“Il segreto della FELICITÀ è la LIBERTÀ. E il segreto della Libertà è il CORAGGIO” (Tucidide, V secolo a.C. )

“Freedom must be armed better than tyranny” (Zelenskyy)