6 maggio 2014 • Francesco Lippi e Fabiano Schivardi

http://noisefromamerika.org/articolo/us ... o-pubblico

Uscire dall'euro per svalutare il cambio e monetizzare il debito. Questo il toccasana, la “terza via”, sbandierato dai NO EURO come la giusta risposta ai problemi dell'Italia. E' una affermazione priva di fondamento, una versione del "Siero Bonifacio" per l'economia: la monetizzazione è una forma di sostanziale ripudio e con esso condivide gran parte dei costi. Spieghiamo perche'.

NdR: Riprendiamo volentieri l'editoriale di Francesco Lippi e Fabiano Schivardi pubblicato su La Voce del 16 Maggio 2014, fornendo qualche dato in piu.

Tra gli oneri che gravano sul nostro sistema economico spicca l’alto debito pubblico, ormai superiore al 130% del PIL. Alti costi di servizio del debito (gli interessi) si riflettono in alta tassazione, con conseguenze negative sull’attività economica. Senza una forte crescita del PIL, ridurre l’onere del debito è difficile. Come per qualunque debitore, esistono almeno due modi per uscirne: stringendo la cinghia oppure dichiarando fallimento, rifiutandosi di pagare. Il ripudio del debito si è verificato molte volte nella storia, come discutiamo sotto, tipicamente con costi notevoli. Molti commentatori a favore dell’uscita dall’euro prospettano la “terza via”: la monetizzazione del debito, cioè ripagarlo stampando moneta. Questa possibilità è preclusa dalla partecipazione all’euro, in quanto la politica monetaria è decisa dalla BCE. Nemmeno riacquistando la “sovranità monetaria” ci riapproprieremmo della possibilità di monetizzare il debito, in quanto il debito e' denominato in euro; ridenominarlo forzosamente in nuove Lire (svalutate) equivarrebbe a dichiarare un default sulle obbligazioni precedentemente contratte (cosi' come inflazionare l'economia in modo che il debito pesi sempre meno in termini reali e' equivalente a un parziale default in termini reali, se i titoli non sono indicizzati, come discutiamo meglio sotto). Ma anche qualora si riuscisse a monetizzare il debito in euro (per esempio tramite la BCE) sarebbe illusorio ritenere questa una intelligente soluzione al problema. Vediamo perché.

Default

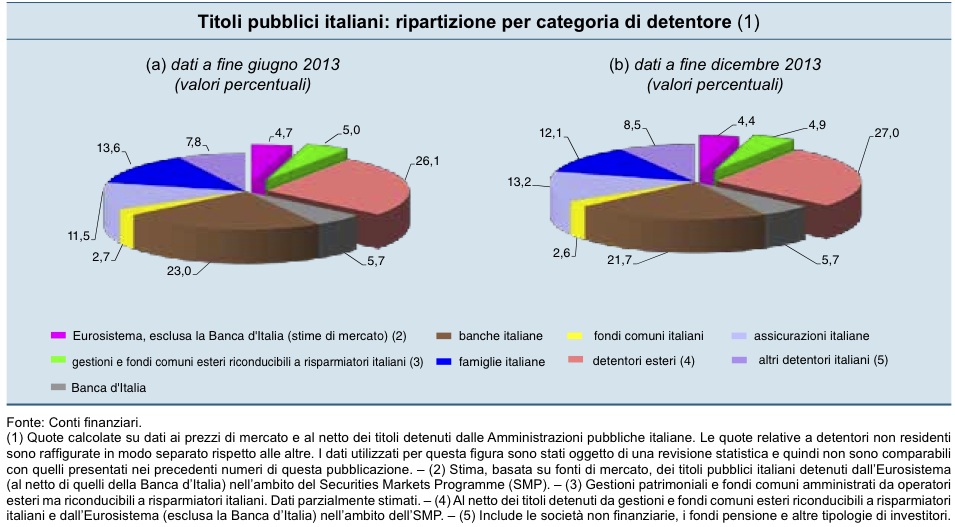

In caso di default sovrano, o ristrutturazione, lo Stato annuncia ai creditori che pagherà solamente una parte dei propri debiti (come in Grecia nel 2012). E' ovvio che questa politica comporta una redistribuzione significativa di risorse allo Stato da parte dei detentori del debito pubblico. Chi sono questi detentori nel caso dell'Italia? Il debito è detenuto da banche e altri intermediari finanziari Italiani (circa il 35%), dalle famiglie italiane (circa il 13%) , dagli investitori esteri (circa il 30%), e da BCE e Banca d'Italia (un altro 10%, si veda la figura sotto di fonte Banca d'Italia). Rinnegare il debito significherebbe infliggere consistenti perdite in conto capitale a questi soggetti, con conseguenze gravi per tutta l'economia. Rinnegare il debito non vuol dire far pagare il conto a Zio Paperone: al momento, meno di un terzo del nostro debito è detenuto da investitori esteri. Significa invece impoverire una parte importante dell'economia italiana, quali le famiglie e gli intermediari finanziari: si noti bene che il fallimento degli intermediari interessa parecchio le famiglie Italiane: e' presso questi soggetti che le famiglie detengono la propria ricchezza finanziaria, se falliscono “le Banche” (e le Assicurazioni e i Fondi pensione, etc.) spariscono gran parte dei risparmi di famiglie e imprese. Le conseguenze di un default del debito sovrano sono state studiate approfonditamente proprio per la loro pericolosita': la conseguenza immediata di un default sovrano è il collasso del sistema finanziario, in quanto le banche si ritrovano un patrimonio netto negativo (abbiamo detto che, in Italia, detengono circa il 30% del debito).(Nota 1)

http://noisefromamerika.org/sites/noise ... 6/fig1.jpg

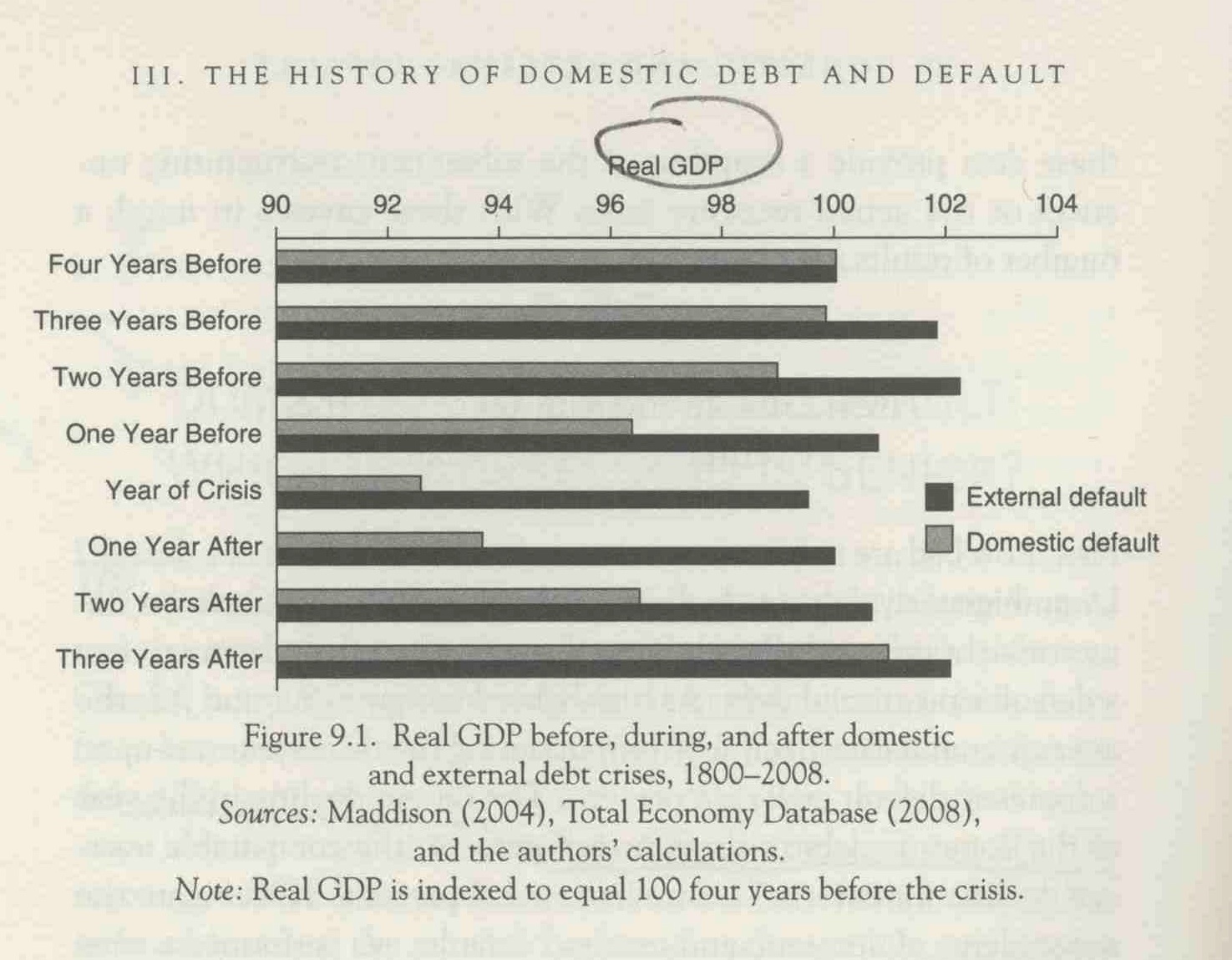

Le conseguenze sull'economia reale di questi collassi del sistema finanziario sono tipicamente drammatiche: utilizzando i dati relativi a 63 episodi di crisi finanziarie in paesi avanzati si osserva che il PIL procapite della nazione che ripudia il debito scende (in media) fino a un livello di circa il 10 per cento inferiore a quello registrato prima del default, e che ci vogliono (in media) 8 anni per ritornare al livello pre-crisi.(nota 2) La ragione di questi effetti e' facile da capire: un'economia che si ritrovi improvvisamente senza intermediari finanziari, e con il risparmio privato fortemente ridotto, non ha risorse per finanziare l'attivita' di impresa, e nemmeno le comuni operazioni di pagamento essenziali al commercio. Ne deriva un collasso della produzione e degli scambi. L'Italia sta gia' attraversando una grave crisi finanziaria, aggiungervi un default sul debito sovrano contribuirebbe a spingere la nostra economia ancora più verso il fondo, per forse un altro decennio, prima di uscire a riveder le stelle.

http://noisefromamerika.org/sites/noise ... efault.jpg

Monetizzazione

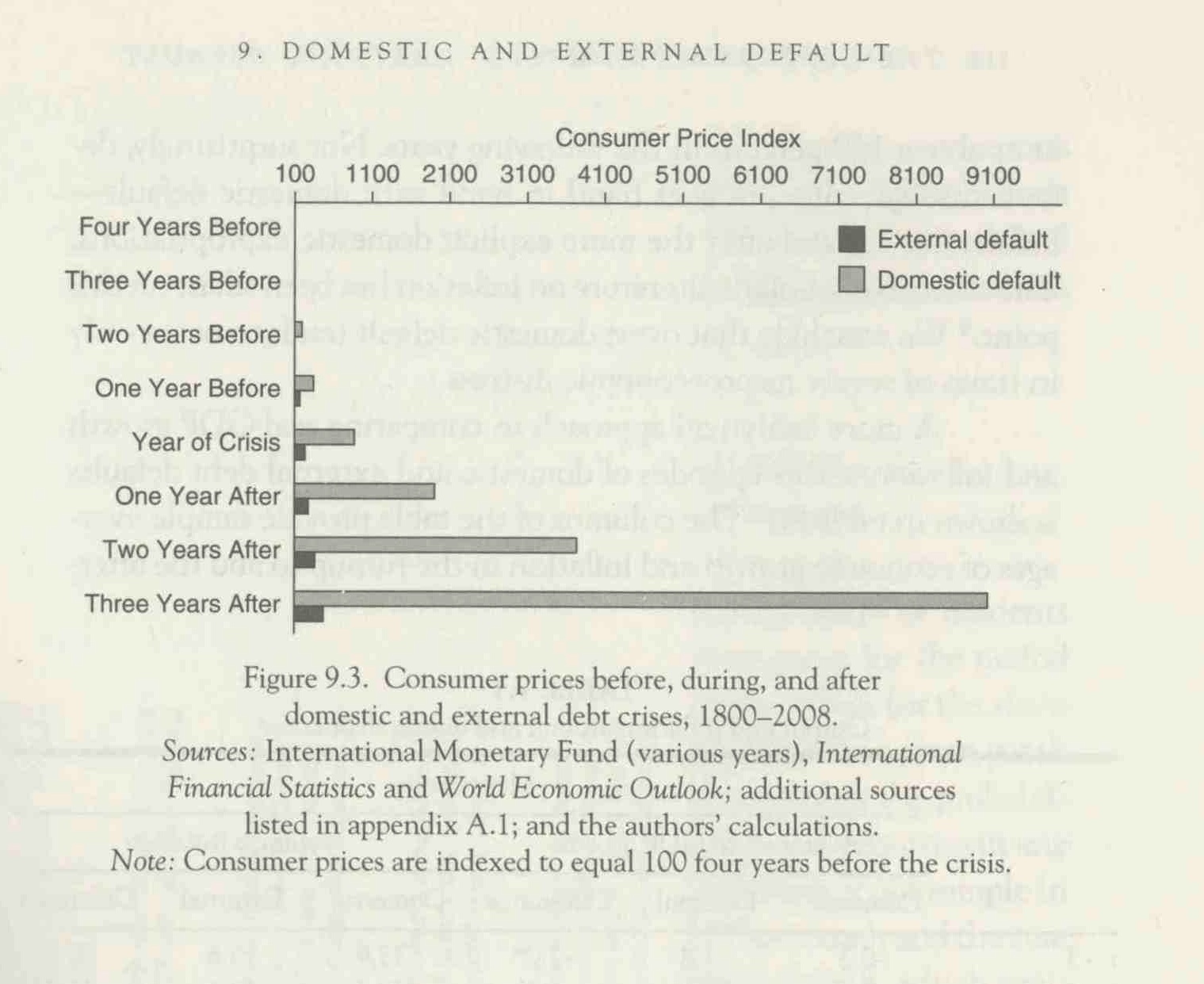

Monetizzare il debito vorrebbe dire ripagare il debito in scadenza, o riacquistare una parte di quello detenuto dai risparmiatori, stampando moneta. Si possono fare diverse ipotesi sui tempi e l’entità della monetizzazione. La più verosimile sarebbe una monetizzazione del debito in scadenza: se il debito venisse monetizzato completamente ciò porterebbe nel giro di circa 6 anni ad aumentare di circa 10 volte la base monetaria: un aumento vicino al 1.000 per cento in 6 anni, intorno al 45 per cento all'anno. Ci sono pochi dubbi che questo enorme aumento della massa monetaria condurrebbe ad un proporzionale aumento dei prezzi. Storicamente tassi di crescita elevati della massa monetaria si tramutano in uguali tassi di inflazione: la figura allegata, che rappresenta gli effetti medi sull'inflazione in 100 casi di crisi di debito, mostra tassi di inflazione molto superiori (almeno 4 volte) a quelli da noi ipotizzati sopra. Alternativamente, si potrebbe ipotizzare una monetizzazione parziale: tassi di inflazione vicini alle due cifre per un decennio contribuirebbero consistentemente a ridurre il valore reale del debito pubblico. Il punto fondamentale è che una riduzione sostanziale del valore del debito attraverso la monetizzazione avrebbe effetti sull’economia simili a quelli di un default: forti perdite reali in conto capitale per tutti i detentori di debito pubblico. Il motivo è semplice: se lo Stato mi deve 100 euro e mi ripaga stampando moneta in una misura tale da raddoppiare il livello dei prezzi (per esempio), mi ritroverò in mano un potere d’acquisto dimezzato. Di fatto questo è un default: è lo stesso che sentirsi dire dallo Stato: dei 100 euro che ti devo, te ne do solo 50 (a prezzi invariati). E, proprio come il default, comporta una riduzione della ricchezza dei cittadini, una crisi finanziaria, e un conseguente prolungato periodo di stagnazione.

http://noisefromamerika.org/sites/noise ... efault.jpg

Al di là di questa similarità fondamentale tra la monetizzazione e il default, vi sono importanti differenze. Mentre il default colpisce in prima battuta solo i titolari di debito pubblico, un tasso di inflazione elevato influenza una platea molto più vasta di cittadini. L'inflazione modifica il valore di tutti i contratti di debito stipulati in termini nominali, inclusi quelli fra privati, trasferendo ricchezza dai creditori (che vedono ridursi il valore dei propri crediti) ai debitori. Anche se l’idea di vedere il valore del mio mutuo ridotto dall’inflazione può apparirmi attraente (nel caso abbia un mutuo a tasso fisso), in pratica la riallocazione di risorse che ne deriva costituisce uno shock molto forte per l’economia, che acuisce le conseguenze discusse sopra per il default sul debito pubblico. Bisogna inoltre considerare che, in mancanza di un meccanismo di indicizzazione dei redditi, l'inflazione attacca direttamente tutti percettori di redditi fissi (lavoratori dipendenti e pensionati, ad esempio). E' per questi motivi che, in generale, l’inflazione ha costi sociali notevoli e pochi hanno nostalgia dell’alta inflazione che abbiamo sperimentato in Italia negli anni settanta e ottanta. L’avversione feroce dei Tedeschi all’inflazione risale proprio all’iper-inflazione sperimentata negli anni venti durante la Repubblica di Weimar, legata proprio alla monetizzazione del debito pubblico. Un'ultima differenza è che il default darebbe corso a controversie legali, mentre la monetizzazione no, in quanto il debito è una promessa nominale, che verrebbe formalmente rispettata stampando moneta. Tuttavia, nel caso di una fuoriuscita dall'euro anche la ridenominazione del debito in lire porterebbe a complesse controversie legali. L'esempio dell'Argentina e del suo debito in dollari insegna molte cose su quanto complesse possano essere le conseguenze giuridiche di una ridenominazione del debito unilaterale, con conseguente esclusione dai principali mercati internazionali per anni.

Non esistono scappatoie indolori

Il livello elevato del debito pubblico di molti paesi sviluppati rischia di diventare insostenibile se la crescita del PIL non aumenta. Ridurre l’onere del debito attraverso operazioni straordinarie può diventare una necessità. Non esistono purtroppo scappatoie indolori. Pensare che uscire dall’euro apra una strada in discesa per ridurre l’onere del debito pubblico è illusorio. Sia il default che la monetizzazione avrebbero pesanti conseguenze reali, causando una recessione prolungata. Il default avrebbe inoltre dolorose conseguenze redistributive fra lo Stato ed i detentori del debito (i risparmiatori), una monetizzazione estenderebbe la redistribuzione a tutti i rapporti debitori aventi natura nominale.

(1) La quantita' di titoli di Stato nei bilanci bancari e' grande rispetto al capitale e alle riserve delle Banche (cfr la Tavola 2.17 del Bollettino Economico della Banca d'Italia), ed e' percio in grado di compromettere la loro solvibilita'.

(2) Si vedano Reinhart e Rogoff “Recovery from Financial Crises: Evidence from 100 Episodes”, AEA papers and Proceedings (2014) per le fonti ed i dati, e il capitolo “Domestic and external default” del volume This time is different, degli stessi autori.

La Comunità per L'Ulivo, per tutto L'Ulivo dal 1995

forum.perlulivo.itIl forum libero per chi sostiene i valori dell'Ulivo |

|

Uscita dall'euro e debito pubblico

1 messaggio

• Pagina 1 di 1

Uscita dall'euro e debito pubblico

![]() da franz il 18/05/2014, 10:10

da franz il 18/05/2014, 10:10

{kind=link}

{kind=link}

{kind=link}

“Il segreto della FELICITÀ è la LIBERTÀ. E il segreto della Libertà è il CORAGGIO” (Tucidide, V secolo a.C. )

“Freedom must be armed better than tyranny” (Zelenskyy)

“Freedom must be armed better than tyranny” (Zelenskyy)

-

franz - forumulivista

- Messaggi: 22077

- Iscritto il: 17/05/2008, 14:58

1 messaggio

• Pagina 1 di 1

Torna a Economia, Lavoro, Fiscalità, Previdenza

Chi c’è in linea

Visitano il forum: Nessuno e 20 ospiti